摘要:想要让杠杆资金真正成为财富增长的得力助手,需要做到在投资理财中杠杆资金的使用需要谨慎和策略。只有在充分理解市

<配资网址>杠杆资金助力财富增长需谨慎,繁花炒股案例敲响警钟

想要让杠杆资金真正成为财富增长的得力助手,需要做到在投资理财中杠杆资金的使用需要谨慎和策略。只有在充分理解市场、评估自身风险承受能力的基础上,合理配置杠杆比例,并密切关注市场动态,方为上策。

杠杆成为利器

在《繁花》中,宝总利用自己的信用,借钱参与股市投资,利用资金杠杆,赚了他人生的第一桶金。他的运气足够好,风险控制能力也足够强,即便得到了一些内部消息,也会权衡利弊后,再做出决断,这让他赚得盆满钵满。而跟他一起炒股的发根,没有听从宝总的意见,借了大量的钱去参与股票414的炒作,最终人财两空,搭上了性命。同样因借钱炒股而搭上性命的还有金美林酒家的金老板,他抵押了酒店去炒股,最终也以失败出局。

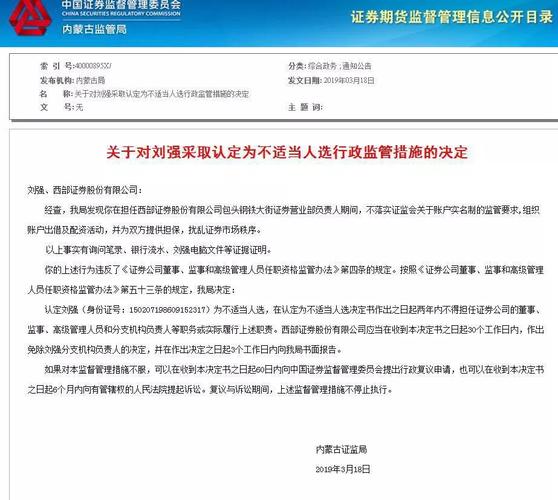

使用资金杠杆是让财富快速增长的办法,但也是通向破产的“捷径”。《繁花》的A先生,当年号称深圳的A股之王,他擅长用杠杆撬动市场。A先生在深圳股市惨遭重创,血亏抛售所持股票,当年宝总就是因为抄底他们,大赚了七八百万元。从此之后,A先生就消失了,剧情显示是跳海身亡。在过去A股市场的现实里,就有一位真实的“A先生”,他就是“逍遥投资”的刘强,在顶峰期曾经拥有数十亿元身家,笑傲江湖,而2015年股灾中彻底爆仓,他从北京著名的华贸中心酒店一跃而下,结束了自己生命,年仅36岁。据通联数据统计,2015年6月12日,上证指数在5178点见顶,旋即开始了历史性的暴跌,从6月到8月,上证指数下跌到2850点,爆跌40%。在此期间,数个交易日发生千股跌停现象,不少上市公司为了规避暴跌,不得不临时找个理由停牌,暂停交易。

看看近几年资金链不断断裂的房地产公司,就知道杠杆的反作用力有多大。资金杠杆不是不能使用,但一定要在自己的认知范围内使用,特别是需要做好充足的资金准备。比如买房,可以使用房贷,特别是现在利率很低,是贷款买房的好时机。但买房要留有余地,至少要留出2年的月供,以防失业等收入中断的情况。

合理运用杠杆

在投资理财的世界里,杠杆资金是一种强大的工具,它能够放大投资回报,但同时也伴随着更高的风险。那么,如何巧妙运用杠杆资金,使其成为财富增长的得力助手呢?

简单来说,杠杆资金就是利用较小的自有资金,控制更大规模的资产。例如,在股票投资中,投资者可以通过融资或者配资来买入更多的股票,从而放大收益。然而,这种操作也意味着一旦市场朝着相反的方向运行,损失也会被放大,甚至血本无归。前面提到的A先生的结局即是如此。用《繁花》中爷叔的话来讲:“纽约的帝国大厦从底下跑到屋顶要一个钟头,从屋顶掉下来只要8.8秒。”

在决定使用杠杆资金之前,投资者需要对市场有深入的了解和判断。了解投资品种的基本面、市场走势以及风险因素,都是必不可少的步骤。同时,投资者还需要评估自己的风险承受能力和投资目标,以确保杠杆操作与个人风险承受能力相匹配。

当然,合理配置杠杆比例也是关键。过高的杠杆比例意味着更高的风险,一旦市场出现不利变动,可能会导致巨大的损失。因此,投资者需要根据自己的资金状况和风险承受能力,合理配置杠杆比例。比如在2015年的股市中,出现了高比例配资现象,最高可达1:10,相当于1万元钱可以撬动10万元的投资。好处是能够获得数倍的收益,但坏处也很明显,就是只要股价下跌10%,所有投入都会在瞬间归零。

此外,密切关注市场动态,及时调整投资策略也是必要的。投资理财是一个长期的过程,投资者需要保持耐心和冷静,不被一时的波动所影响。同时,定期审视投资组合,根据市场变化及时调整杠杆比例和投资策略,也是成功的关键。尤其是在去年下半年的行情,如果还采用杠杆资金进行投资,显然是不合适的,随着市场的不断调整,会放大损失,亏损窟窿越来越大。

想要让杠杆资金真正成为财富增长的得力助手,需要做到在投资理财中杠杆资金的使用需要谨慎和策略。只有在充分理解市场、评估自身风险承受能力的基础上,合理配置杠杆比例,并密切关注市场动态,方为上策。

借贷也需量力

除了投资,在消费领域,也要合理利用借贷,尽量要减少对贷款的依赖。

按揭买房一定要量力而行。最近一段时间以来,全国各地陆陆续续出现了不少因房贷断供而吃官司的案例。如福州某银行与徐某签订《个人住房借款合同》,约定徐某向银行借款111万元用于购买房屋,借款期限为360个月。但徐某因为公司经营不善而选择断供而被银行告上法庭。兰州90后打工者贾某,在兰州贷款购买了一套住房,因累计欠款超过6期未还,被银行起诉至西固法院。类似的案例还有不少,这给购房者提了个醒,即在买房申请贷款时,一定要详细筹划自己的还款计划,月供最好控制在月收入的30%左右杠杆炒股技巧,最高不能超过50%,更不能采用“首付贷”来买房。

除此之外,在其他消费方面,也不能过度透支信用卡或者滥用网贷。以使用透支信用卡为例,消费后没有在规定的时间内还款,就会形成逾期。逾期时间越长后果越严重,尤其是逾期超过3个月,经过银行两次有所催收仍不还款,就属于恶意透支了,欠款本金超过一定标准后会被银行以信用卡诈骗起诉。

在消费方面,在承受范围之内合理利用借贷杠杆资金助力财富增长需谨慎,繁花炒股案例敲响警钟,可以改善生活品质,这并无不妥。但如果是无节制消费而让自己陷入财务困境,这是不可取的。

随机内容

-

炒股配资开户 股市火热需警惕!擦亮眼睛严防微信QQ等平台荐股黑群

炒股配资开户 股市火热需警惕!擦亮眼睛严防微信QQ等平台荐股黑群 -

温州民间配资炒股疯狂:800亿资金转手2-4次,杠杆风险需警惕

温州民间配资炒股疯狂:800亿资金转手2-4次,杠杆风险需警惕 -

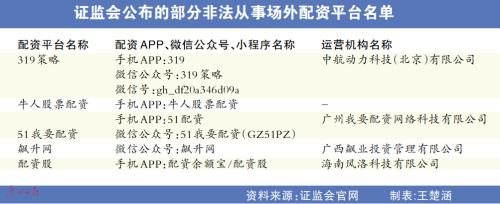

2016 年 3 月 25 日证监会发布会:场外配资等情况通报

2016 年 3 月 25 日证监会发布会:场外配资等情况通报 -

股票大盘扶摇直上,新手炒股如何开户及费用多少?

股票大盘扶摇直上,新手炒股如何开户及费用多少? -

沪深两市放量上行 互联网金融概念股成反弹先锋 场外配资传闻调查

沪深两市放量上行 互联网金融概念股成反弹先锋 场外配资传闻调查 -

大盘分析:尾盘跳水原因解析,牛市熊市盘面特征大不同?

大盘分析:尾盘跳水原因解析,牛市熊市盘面特征大不同? -

A股成交额连续突破,场外配资活跃引关注,记者展开调查

A股成交额连续突破,场外配资活跃引关注,记者展开调查 -

股市赚钱需清晰策略、严格风控及长期学习积累的核心原则与方法

股市赚钱需清晰策略、严格风控及长期学习积累的核心原则与方法 -

炒股怎么赚钱?掌握这几个选股策略快速获利

炒股怎么赚钱?掌握这几个选股策略快速获利 -

宝盈优配 3月打新狂潮来袭:23家IPO集中申购,资金冻结压力大

宝盈优配 3月打新狂潮来袭:23家IPO集中申购,资金冻结压力大 -

真牛所配资:专业机构助力财富增值,资金安全无忧

真牛所配资:专业机构助力财富增值,资金安全无忧 -

不盲从配资公司排名:选适合自己的,莫跟风他人

不盲从配资公司排名:选适合自己的,莫跟风他人 -

杠杆炒股:风险与决策的博弈,你了解多少?

杠杆炒股:风险与决策的博弈,你了解多少? -

男子轻信炒股秒赚大钱承诺,20 多万血汗钱打水漂

男子轻信炒股秒赚大钱承诺,20 多万血汗钱打水漂 -

联众投:馅饼话术背后,是投资陷阱还是另有隐情?

联众投:馅饼话术背后,是投资陷阱还是另有隐情? -

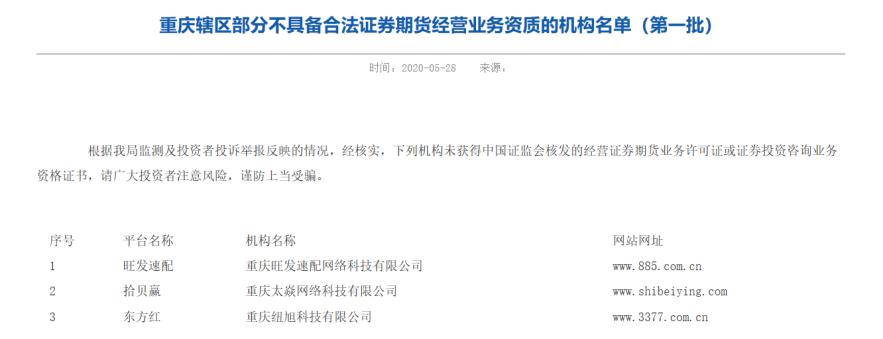

多地证监局公示场外配资黑名单,参与股票投资风险极大

多地证监局公示场外配资黑名单,参与股票投资风险极大 -

Python股票API接口实现多功能,云财经与迅动股票APP成炒股好帮手

Python股票API接口实现多功能,云财经与迅动股票APP成炒股好帮手 -

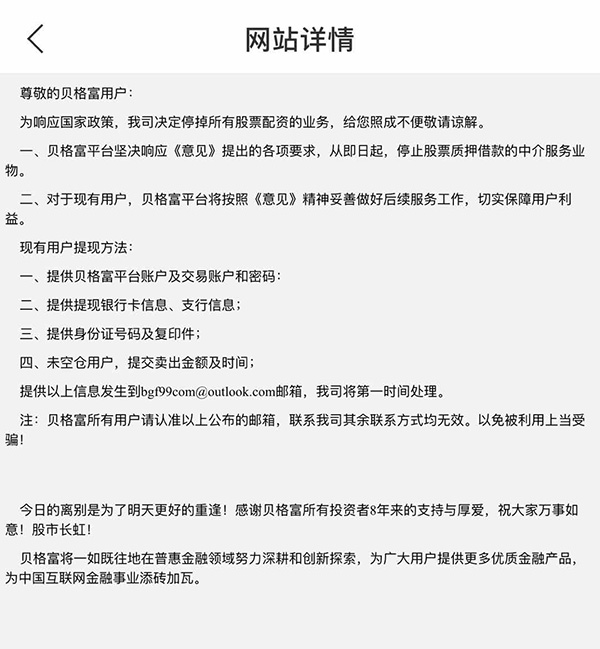

场外配资平台海南贝格富疑似跑路,账户被警方冻结

场外配资平台海南贝格富疑似跑路,账户被警方冻结 -

短视频等行业兴起,股市小作文频现,严重损害投资者利益

短视频等行业兴起,股市小作文频现,严重损害投资者利益 -

2019年A股行情回暖后多场外配资平台跑路,症结何在?

2019年A股行情回暖后多场外配资平台跑路,症结何在? -

财达期货营业部员工因引导配资交易获刑,国内多起此类判例

财达期货营业部员工因引导配资交易获刑,国内多起此类判例 -

股市火爆引发理财资金大量入市 伞形信托配资再度火热

股市火爆引发理财资金大量入市 伞形信托配资再度火热 -

2019年中国互联网股票配资平台排行榜:天牛宝配资等五大维度全面评测

2019年中国互联网股票配资平台排行榜:天牛宝配资等五大维度全面评测 -

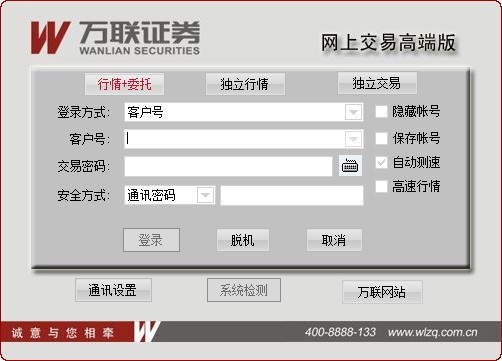

万联证券网上交易高端版:集多市场行情与交易于一体的平台

万联证券网上交易高端版:集多市场行情与交易于一体的平台 -

当地时间周三欧美股市全线收涨,波音建议暂停运营

当地时间周三欧美股市全线收涨,波音建议暂停运营