摘要:从国家队换防的规模来看,证金汇金这次减持蓝筹约1.2万亿,社保硬科技配置拉到18.7%。按以往经验,这种体量的资金腾挪,市场早该抖三抖了。但现实是,双创板块既没疯牛也没崩盘。

<配资网址>配资比例大调整,国家队换防1.2万亿,散户如何跟对节奏?

从国家队换防的规模来看,证金汇金这次减持蓝筹约1.2万亿,社保硬科技配置拉到18.7%。按以往经验,这种体量的资金腾挪,市场早该抖三抖了。但现实是,双创板块既没疯牛也没崩盘。为什么?因为这次的资金挪窝,不是单纯的炒作接力,而是背靠着一套重新设计过的制度底盘、一群从短期投机变成长线配置的资金,以及实打实的业绩爆发。

从制度设计的角度看,土壤变了

把2013年、2018年的题材炒作和今天对比,最根本的差异不在资金多少,而在游戏规则的重写。以前的行情是“钱说了算”,现在是“规矩说了算”。

过去考核创投和国资,核心就几个字:短期、保本、零坏账。这种压力倒逼资金只敢追成熟项目,快进快出。但现在,长周期考核和容错机制从根源上掐断了短期投机的动力。

社保等长线资金的考核周期拉长到了3至5年,国家创投引导基金甚至给种子类项目设定了50%至80%的亏损容忍率,存续期拉长到20年。西安的国资LP甚至主动取消了“几年内必须上市”的对赌条款。

资本市场的大门也彻底换了个方向。科创板重启第五套标准、创业板增设允许未盈利企业上市的通道,这让商业航天、AI大模型这类长周期、高研发投入的企业,不用再为短期盈利粉饰报表。

当资金知道自己投给的是十年后的产业底座,而不是下个季度的财报时,整个市场的“心跳频率”自然就慢了下来,这是不暴涨暴跌最底层的制度定力。

从市场参与者的角度看,钱的主人换了

再看盘面上的钱。2015年的杠杆牛,资金性质是短期博弈,融资余额一度占了流通市值的近10%,场外配资比例夸张到1:11 。这么高的杠杆,稍有风吹草动就是踩踏。2021年的核心资产抱团,又变成了公募资金在单一赛道无限集中,筹码高度固化。

这次硬科技的行情里,下场玩的玩家和以前不一样了。截至2026年一季度,境外投资者持有A股流通市值超过4万亿元,陆股通在电力设备、通信这些硬科技核心行业配资比例大调整,国家队换防1.2万亿,散户如何跟对节奏?,单季度净流入就超过600亿元。外资、社保这些“长钱”,对短期波动天然有更高的容忍度。

更关键的是,看似热闹的盘面背后,机构整体的仓位其实还很“克制”。数据显示,主动偏股基金对科创50指数的持股比例只有3.2%,险资在双创板块里的配置甚至不足1%。而目前市场整体的融资余额占流通市值仅仅在2.23%至2.35%之间,远低于危险线。

这就意味着,场外等待“上车”的长线资金后备军规模巨大,一旦市场出现非理性深跌,托底的力量不会缺席。这种资金结构,能天然平滑掉极端的波动。

从产业基本面的角度看,业绩接住了估值

最坚实的不暴涨暴跌基础,还是来自于产业本身。2026年一季度,科创板交出600多家公司归母净利润同比增长207%的成绩单。

这不是画饼式的题材炒作,而是AI算力需求从产业链最上游(存储、光模块、芯片)传导下来的真金白银——佰维存储净利润暴涨,源杰科技同比增长超11倍,寒武纪也开始大额盈利。

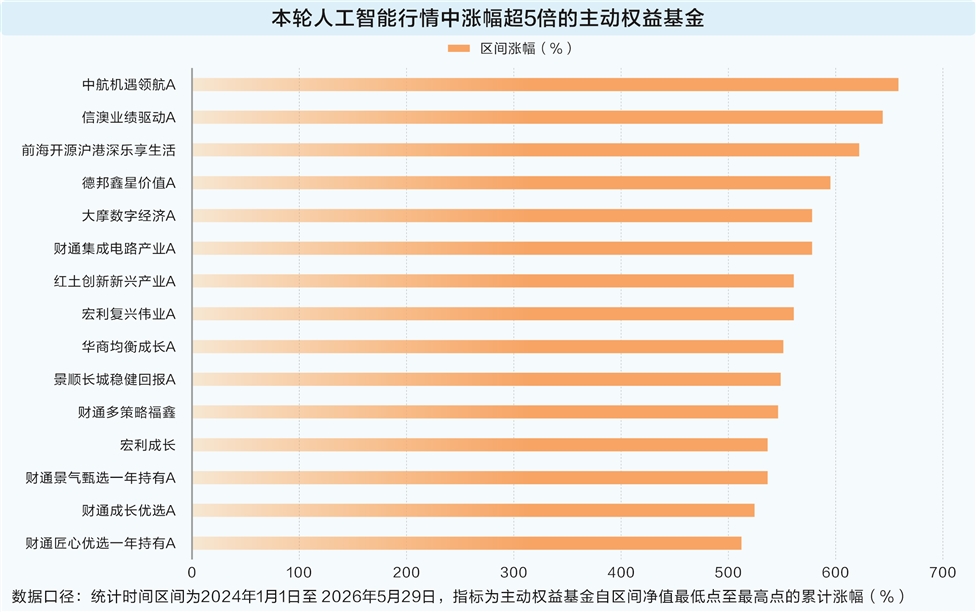

把时间线拉长看,这轮AI行情里,主动权益基金的“翻倍基”占比是43.38%,明显低于2013年至2015年移动互联网行情中的94.37%,与2019年至2021年赛道行情里的77.39%相比也低得多。当每一分涨幅后面都大概率跟着一份对应的业绩回单时,这种估值攀升要稳固得多。

本轮AI行情中涨幅超5倍的主动权益基金一览

当然,并非全然没有风险。不少券商如银河、华泰就明确提示,部分纯概念股交易拥挤度已经处于历史高位,存在局部调整的需要。但问题在于,局部高估值和全面泡沫化是两回事。

国家队减持蓝筹换防硬科技,之所以没有引发暴涨暴跌,本质是因为中国资本市场正完成一次从“流动性驱动”到“制度+产业驱动”的迭代。

制度上明确了长周期考核和容错,让资本有了静待花开的底气;资金结构上告别了散户杠杆和机构高度集中模式,形成了多层次的稳定资金池;产业端从硬件到应用确实在兑现收益。这三根支柱立起来,行情自然就不需要靠暴涨来吸引眼球配资比例,也不用因暴跌来收场了。

: : : : : : : : : : : :

随机内容

-

实盘配资平台怎么选?看懂这几点避开本金全亏的风险

实盘配资平台怎么选?看懂这几点避开本金全亏的风险 -

十年股民谈两融:选对标的杠杆助赚钱,选错则雪上加霜?

十年股民谈两融:选对标的杠杆助赚钱,选错则雪上加霜? -

A股新型‘杠杆配资’平台爆发,股票合买类平台疯狂生长

A股新型‘杠杆配资’平台爆发,股票合买类平台疯狂生长 -

场外股票配资:风险与收益深度剖析,你了解多少?

场外股票配资:风险与收益深度剖析,你了解多少? -

新晋大牛股晶方科技剖析,多重概念加身引资金追捧

新晋大牛股晶方科技剖析,多重概念加身引资金追捧 -

财务公司成上市公司杠杆融资工具,鞍钢股份汇票逾期引关注

财务公司成上市公司杠杆融资工具,鞍钢股份汇票逾期引关注 -

数据是个宝数据宝投资少烦恼:专访南方东英量化投资总监解析个股杠杆反向产品

数据是个宝数据宝投资少烦恼:专访南方东英量化投资总监解析个股杠杆反向产品 -

股票配资是什么意思?其优势与发展潜力如何?

股票配资是什么意思?其优势与发展潜力如何? -

互联网金融下配资业务受关注,多方面风险因素待剖析?

互联网金融下配资业务受关注,多方面风险因素待剖析? -

炒股配资平台哪家好?避开大盘陷阱,选对平台少亏钱

炒股配资平台哪家好?避开大盘陷阱,选对平台少亏钱 -

股票配资提升收益?选正规平台很重要,广州股牛来支招

股票配资提升收益?选正规平台很重要,广州股牛来支招 -

市场波动下股票配资受青睐,免费平台真实运行能力成关键

市场波动下股票配资受青睐,免费平台真实运行能力成关键 -

安徽省首例场外配资案宣判!6被告人因非法经营罪获刑

安徽省首例场外配资案宣判!6被告人因非法经营罪获刑 -

市场下跌多平台穿仓,KCV等配资账户现交易废单啥情况?

市场下跌多平台穿仓,KCV等配资账户现交易废单啥情况? -

市场环境多变,恒运资本投资策略深度剖析,助您明智决策

市场环境多变,恒运资本投资策略深度剖析,助您明智决策 -

杠杆配资不是赌,老股民用它放大收益的秘诀

杠杆配资不是赌,老股民用它放大收益的秘诀 -

股票配资怎么查规则?2026年平台测评看重这几点

股票配资怎么查规则?2026年平台测评看重这几点 -

新三板扩容超越A股,北交所蜕变在即,蓝筹与成长股同涨牛市第三阶段来临

新三板扩容超越A股,北交所蜕变在即,蓝筹与成长股同涨牛市第三阶段来临 -

好投顾炒股APP,专家免费指导,收益全归你,轻松赚钱

好投顾炒股APP,专家免费指导,收益全归你,轻松赚钱 -

股民资金短缺不用愁,新型股票配资模式为你解烦忧

股民资金短缺不用愁,新型股票配资模式为你解烦忧 -

网上股票配资开户避坑指南:新手别乱开,小心本金被蚕食

网上股票配资开户避坑指南:新手别乱开,小心本金被蚕食 -

融资融券是什么?普通人如何参与!3分钟搞懂两融业务规则与风险

融资融券是什么?普通人如何参与!3分钟搞懂两融业务规则与风险 -

聊ETF期权合约杠杆,与两融、期货杠杆有何不同?

聊ETF期权合约杠杆,与两融、期货杠杆有何不同? -

新手必看!股票开户怎么办理?详细流程及操作指南来了

新手必看!股票开户怎么办理?详细流程及操作指南来了 -

A股市场向好,警惕炒股配资网站跑路致投资者血本无归

A股市场向好,警惕炒股配资网站跑路致投资者血本无归