摘要:很多人开了证券账户,就只用来炒股,行情不好的时候账户就一直闲置,这其实是极大的浪费。证券账户的功能远不止股票交易,里面藏着不少能盘活闲置资金、丰富投资渠道的用法,哪怕是理财新手

<配资网址>证券账户隐藏功能大揭秘!低风险理财比余额宝还灵活?

很多人开了证券账户,就只用来炒股,行情不好的时候账户就一直闲置,这其实是极大的浪费。证券账户的功能远不止股票交易,里面藏着不少能盘活闲置资金、丰富投资渠道的用法,哪怕是理财新手,也能根据自己的风险承受能力找到合适的操作方式。今天就用大白话拆解证券账户的隐藏功能,从低风险到中高风险逐一说明,教你把证券账户的价值用透。

一、低风险理财:闲置资金也能赚收益,比余额宝更灵活

炒股的人都知道,账户里常会留一些闲置资金,等着抄底或者补仓,这笔钱放在账户里活期计息,收益低得可怜。其实证券账户里有不少低风险工具,能让闲置资金“活”起来,收益还比余额宝高,而且灵活性一点不差。

1. 国债逆回购:短期资金的“现金管理神器”

国债逆回购是证券账户里最稳妥的低风险工具,本质是你把钱借给别人,对方用国债做抵押,到期还本付息,由交易所监管,几乎没有风险。

- 操作方法:

1. 在证券交易软件里找到“国债逆回购”板块,分上海和深圳两个市场,上海起点是10万元(1000张),深圳起点只要1000元(10张),新手先从深圳的开始尝试。

2. 选择回购期限,有1天、2天、7天、14天等不同期限,期限越短灵活性越高,节假日前市场资金紧张,1天期的年化收益常会冲高,甚至能达到10%以上。

3. 点击“卖出”(逆回购的操作是卖出,不是买入),输入利率和数量,确认后就完成操作,到期后本金和利息会自动回到账户。

- 注意点:逆回购的收益按实际占款天数计算,比如周四做1天期逆回购,资金要下周一才可用,实际占款3天,能拿到3天利息,节假日前操作更划算。

2. 货币基金:场内版“余额宝”,赎回到账更快

证券账户里能买场内货币基金,和余额宝一样属于低风险理财,但资金使用更灵活。

- 操作方法:

1. 在交易软件里搜索货币基金代码,场内货币基金分“交易型”和“申赎型”,交易型可以像股票一样实时买卖,申赎型则是向基金公司申购赎回。

2. 买入后,交易型货币基金当天卖出,资金就能用来买股票;申赎型一般T+1到账,收益和余额宝差不多,目前年化在2%左右。

- 优势:比场外货币基金赎回到账快,适合炒股时临时闲置的资金,既赚收益又不耽误炒股操作。

3. 国债与地方债:稳赚不赔的“金边债券”

证券账户能直接购买国债和地方政府债券,这类债券由国家或地方政府背书,违约风险极低,是保守型投资者的首选。

- 操作方法:

1. 关注交易所的债券发行公告,在发行期内,通过交易软件的“打新债/申购”板块,输入债券代码和申购金额,按提示操作即可。

2. 也可以在二级市场买卖已上市的国债,根据自己的资金使用计划,选择短期(1年以内)、中期(1-5年)或长期(5年以上)国债,持有到期就能拿到固定利息。

- 收益情况:国债票面利率一般比银行定期存款高,比如3年期国债利率约2.8%,5年期约3%,而且可以在二级市场交易,急需用钱时能随时卖出。

二、中等风险投资:比炒股稳,比理财收益高

如果能接受一点点风险,证券账户里的场内基金、可转债等工具,能在控制风险的前提下,争取更高的收益,适合有一定理财基础的投资者。

1. 场内基金:品种多、费用低,交易像炒股一样方便

场内基金是在交易所上市的基金,包括指数基金、ETF基金、LOF基金等,和股票一样实时交易,而且费率比场外基金低很多。

- 主要类型及操作:

- 指数ETF:跟踪沪深300、创业板指、科创50等指数的基金,比如沪深()、创业板ETF(),买入就相当于买了一篮子指数成分股,分散风险,适合长期持有。操作时直接在交易软件输入代码,像买股票一样挂单买卖,交易佣金一般万分之一左右,没有申购赎回费。

- 行业ETF:跟踪消费、医药、新能源、半导体等特定行业的基金,比如消费ETF()、医药ETF(),适合看好某个行业但不想单买个股的投资者,不过行业ETF波动比宽基指数大,要注意行业周期风险。

- LOF基金:既可以场内交易,也可以场外申购赎回,当场内价格和场外净值出现差价时,还能做套利操作(新手先别碰套利,先学基础交易)。

- 投资技巧:新手可以选择宽基指数ETF,采用“定投”方式,每月固定时间买入,摊平成本,降低短期波动的影响。

2. 打新债:零门槛“薅羊毛”,中签就能赚差价

可转债是上市公司发行的特殊债券,既可以当债券拿利息证券账户隐藏功能大揭秘!低风险理财比余额宝还灵活?,也能在特定条件下转换成股票,而打新债就是申购新发行的可转债,几乎零门槛,中签后大概率能赚一笔。

- 打新债操作步骤:

1. 没有股票持仓也能打新债,在交易软件里找到“新股/新债申购”,输入可转债申购代码,点击“申购”,顶格申购(一般是10000张)能提高中签概率。

2. 申购后第二个交易日公布中签结果,中签后要在当天16:00前把资金存进账户,系统会自动扣款,一般中签10张需要缴1000元。

3. 可转债上市后,通常会有10%-30%的涨幅,开盘后看到合适的价格卖出就能获利,如果长期看好发行公司,也可以持有到期或转股。

- 风险提示:虽然打新债大概率赚钱,但也有极少数可转债上市破发(价格低于100元),不过破发幅度一般不大,持有到期也能拿回本金和利息,风险可控。

3. 债券基金:专业团队打理,分散债券投资风险

如果觉得自己选债券麻烦,可以买证券账户里的债券基金,由基金经理专业管理,投资一篮子债券,分散单一债券的风险。

- 类型及收益:

- 纯债基金:只投资国债、金融债、企业债等债券,不参与股票投资,年化收益约3%-4%,风险很低。

- 混合债基:除了债券,还会少量投资股票或可转债,年化收益约4%-6%,风险比纯债基金稍高,但收益也更可观。

- 操作方法:在交易软件搜索债券基金代码,像买股票一样买入,持有时间越长,收益越稳定,适合想赚比纯理财高的收益,又不想承受股票波动的投资者。

三、中高风险操作:适合有经验的投资者,放大收益也需控风险

对于有一定炒股经验,且风险承受能力较高的投资者,证券账户里的融资融券、期权等功能,能进一步拓展投资方式,但这些工具杠杆性强,风险也更大,必须谨慎使用。

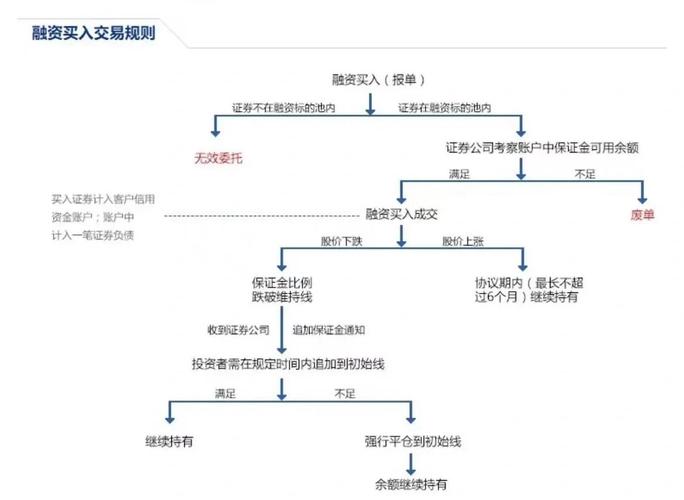

1. 融资融券:加杠杆炒股,也能做空赚钱

融资融券俗称“加杠杆”,融资是向券商借钱买股票,做多赚钱;融券是向券商借股票卖出,等股价下跌后再买回还券商,做空赚钱。

- 开通条件:需要满足“20个交易日证券账户资产不低于50万元+证券交易经验满6个月”,符合条件后到券商营业部办理开通手续。

- 操作要点:

- 融资买入的股票必须是券商规定的“融资标的股”,一般是市值大、流动性好的股票,融资利率目前约6%-8%,借的钱要付利息。

- 融券的标的股数量较少,而且券源有限加杠杆炒股是什么意思,不是随时都能借到,融券也要付利息,利率比融资稍高。

- 风险提示:杠杆会放大收益,也会放大亏损,如果股票下跌,不仅要承担亏损,还要付利息,甚至可能被券商强制平仓,新手绝对不要碰。

2. 股票期权:以小博大的工具,适合专业投资者

股票期权是一种权利合约,买入期权可以在约定时间以约定价格买入或卖出股票,只用支付少量权利金,就能控制大量股票,杠杆性极强。

- 开通条件:比融资融券更严格,需要“20个交易日资产不低于50万元+通过期权知识测试+有模拟交易经验”,还要到券商营业部现场办理。

- 风险提示:期权合约有到期日,到期如果不行权,权利金就会全部亏损,而且期权交易规则复杂,波动极大,只适合专业的机构投资者和有丰富经验的个人投资者,普通投资者别轻易尝试。

四、证券账户使用的实用技巧与注意事项

1. 降低交易成本的技巧

- 协商交易佣金:证券交易的佣金可以和券商协商,资金量越大、交易越频繁,佣金越低,目前普遍能谈到万分之一,最低5元的限制部分券商也能取消(具体看券商政策)。

- 避免频繁交易:不管是炒股还是买基金,频繁买卖会产生大量佣金和印花税,长期下来会吃掉不少收益,尽量做中长期投资。

2. 风险控制的核心原则

- 不把鸡蛋放一个篮子:不要把所有资金都投入某一种工具,比如既买低风险的国债逆回购,也买中等风险的指数基金,再留一部分资金炒股,分散风险。

- 根据风险承受能力选工具:保守型投资者专注国债逆回购、货币基金;稳健型投资者选指数基金、可转债;激进型投资者再考虑融资融券、个股交易,绝不碰超出自己能力的工具。

- 持续学习规则:证券市场的规则和产品会不断更新,要定期看券商的科普内容和交易所公告,避免因为不懂规则而踩坑。

证券账户不是只有炒股这一个用途,从低风险的现金管理到中高风险的投资,不同需求的投资者都能找到适合自己的操作方式。把闲置的证券账户利用起来,根据自己的资金情况和风险承受能力,搭配不同的工具,才能让资产实现更合理的增值。当然,任何投资都有风险,操作前一定要充分了解规则,谨慎决策。

随机内容

-

艾德配资 艾德一站通APP 3.6版本更新,新增美股盘前盘后交易功能

艾德配资 艾德一站通APP 3.6版本更新,新增美股盘前盘后交易功能 -

股票一直融资买入是好事还是坏事?怎么融资买入股票?

股票一直融资买入是好事还是坏事?怎么融资买入股票? -

下半年股市交易开局,7月首周A股低迷但积极因素渐显?

下半年股市交易开局,7月首周A股低迷但积极因素渐显? -

杠杆炒股风险极大,或致家破人亡,融资交易亏损后果严重

杠杆炒股风险极大,或致家破人亡,融资交易亏损后果严重 -

上市公司董事长缘何气定神闲降杠杆?原因竟然有两个

上市公司董事长缘何气定神闲降杠杆?原因竟然有两个 -

探讨股票配资工具属性,正规实盘配资公司风险提示很重要

探讨股票配资工具属性,正规实盘配资公司风险提示很重要 -

特殊形势下金价走高,现货黄金开户及投资要点解析

特殊形势下金价走高,现货黄金开户及投资要点解析 -

监管严查券商融资融券,配资炒股成新宠,温州现疯狂景象

监管严查券商融资融券,配资炒股成新宠,温州现疯狂景象 -

牛市或结构性行情适用的激进策略,含高频交易及龙头打板战法?

牛市或结构性行情适用的激进策略,含高频交易及龙头打板战法? -

监管层曝光非法配资平台名单,投资者需远离场外配资风险

监管层曝光非法配资平台名单,投资者需远离场外配资风险 -

冒用机构名义诈骗沉渣泛起,多地证监局提示风险

冒用机构名义诈骗沉渣泛起,多地证监局提示风险 -

融资融券交易试点今日开启!开户指南请查收,步骤超关键

融资融券交易试点今日开启!开户指南请查收,步骤超关键 -

银行股权拍卖多流拍,成都农商行股权缘何成香饽饽?

银行股权拍卖多流拍,成都农商行股权缘何成香饽饽? -

3月大盘行情再起,沪深两市融资规模创新高,配资疯狂发展

3月大盘行情再起,沪深两市融资规模创新高,配资疯狂发展 -

全国前十正规配资公司排行推荐:2023最安全靠谱的股票配资平台排名分析

全国前十正规配资公司排行推荐:2023最安全靠谱的股票配资平台排名分析 -

杠杆炒股解析:借钱炒股的两种方式及风险警示

杠杆炒股解析:借钱炒股的两种方式及风险警示 -

股票投资如何加杠杆?融资融券使用技巧大揭秘

股票投资如何加杠杆?融资融券使用技巧大揭秘 - 2020全国十大配资公司排名:我要配资等安全快捷的股票配资平台推荐

-

上周A股市场震荡,融资余额增加,医药生物行业受青睐?

上周A股市场震荡,融资余额增加,医药生物行业受青睐? -

股市两融监管收紧,P2P成股票配资新宠,如Formax金融圈等

股市两融监管收紧,P2P成股票配资新宠,如Formax金融圈等 -

54岁股民爆仓启示录:19年炒股负债109万,杠杆融资的惨痛教训

54岁股民爆仓启示录:19年炒股负债109万,杠杆融资的惨痛教训 -

融资买入股票:一种投资方式及相关注意事项介绍

融资买入股票:一种投资方式及相关注意事项介绍 -

截至2025年9月25日收盘,天元股份(003003)资金流向情况如何?

截至2025年9月25日收盘,天元股份(003003)资金流向情况如何? -

炒股加杠杆的启示:万科巨亏警示,如何理性运用杠杆投资?

炒股加杠杆的启示:万科巨亏警示,如何理性运用杠杆投资? -

杠杆比例与交易模式全解析,资金安全核心维度需关注

杠杆比例与交易模式全解析,资金安全核心维度需关注