摘要:中国A股在今年前8个月表现亮眼,创下近10年新高,但进入9月份后出现了波动。9月首周,上证指数在9月1日上攻受挫后连跌3天,尽管9月5日大幅反弹,当周跌幅仍达到1.18%

<配资网址>上轮杠杆牛与本轮水牛行情对比:融资余额及市场表现分析

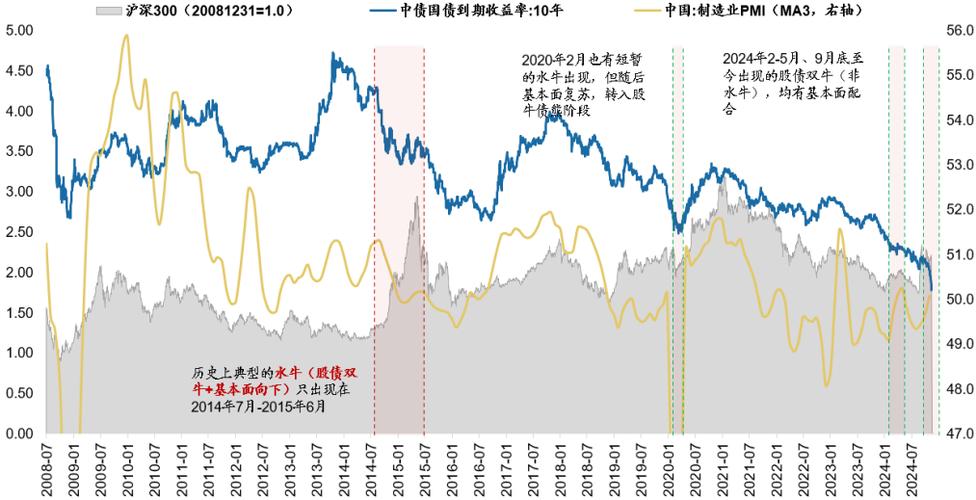

历史数据显示,在上一轮“杠杆牛”行情中,2015年6月12日上证指数创下5178.19点的阶段新高,4个交易日后融资余额创下历史高点,随后市场泡沫破裂,进入熊市阶段。而在本轮“水牛”行情中,融资余额在9月1日创下2.28万亿元的历史新高后开始下降,并于9月4日跌至2.26万亿元;与此同时股票的杠杆,上证综指也出现了调整,3天一度大跌150点,虽然9月5日市场出现大幅反弹,但市场震荡加剧已是事实。

黄穗表示,虽然部分个股确实出现了巨大泡沫,但整体来看A股市场仍是估值洼地。Wind数据显示,2015年6月18日2.27万亿元的融资余额占流通市值的比例为4.26%,而2025年9月1日的2.28万亿元仅占流通市值的2.40%。陈显顺也认为,当前A股市场的杠杆水平相对较低,参与者结构更成熟,监管体系更完善,这种情况与2015年不可同日而语。

蒋国云指出,当前市场有一种看法认为融资余额创新高代表“水牛”行情出现了杠杆泡沫,这种看法忽略了总市值与十年前相比已经增长了很多,另外也要考虑到10年间的通胀等因素。此外,从融资余额占流通市值比重这个角度来看,当前的两融杠杆依然处于正常水平。2015年“杠杆牛”被诟病的主要原因是场外配资(通常是十倍杠杆)的大量涌入,而不是场内的两融杠杆。

黄穗提醒,虽然本轮行情被称为“水牛”行情,但其核心驱动力除了流动性之外,还有很强的政策预期(比如供给侧的“反内卷”等)、基本面预期(比如国内科技领域的突破等),这和2015年单纯的“杠杆牛”有很大不同。即使真有泡沫,也很难出现当年因杠杆泡沫破裂导致践踏式的崩盘行情。

上证指数在8月26日和9月2日均离4000点一步之遥。历史上,上证指数成功站稳在4000点以上的日子并不多上轮杠杆牛与本轮水牛行情对比:融资余额及市场表现分析,且两次站稳4000点的结果均出现了加速上扬的赶顶走势,使普通投资者有了“4000点以上就是风险”的心结。黄穗表示,根据道琼斯理论,只要一国的经济是正增长的,作为该国经济晴雨表的股市指数,其长期趋势必然向上。Wind数据显示,沪深300指数的市盈率在2015年的4月10日为21.60倍,而在2025年9月5日仅为16.38倍。陈显顺认为,历史大概率不会重演,但投资者仍需关注外部不确定性及房地产债务等风险因素对市场走势的影响。

蒋国云表示,今年以来虽然指数表现亮丽,但到目前为止仍有不少股票年内涨幅为负,市场其实并没有出现普涨的局面,这也从侧面印证了本轮牛市行情仍然处于初期或者中期阶段。从长线角度来看,多重积极利好因素决定了中国资本市场长期向好的趋势不会改变。由于市场短期涨幅较大,偶尔出现类似近几日的震荡走势也属正常现象。

随机内容

-

千万涉案虚拟盘配资平台现隐秘产业链,多家平台跑路股民维权

千万涉案虚拟盘配资平台现隐秘产业链,多家平台跑路股民维权 -

股市火热需警惕!荐股黑群频现,股民擦亮眼睛防诈骗

股市火热需警惕!荐股黑群频现,股民擦亮眼睛防诈骗 -

股票配资成投资者增值手段,三大平台及APP详尽指南来啦

股票配资成投资者增值手段,三大平台及APP详尽指南来啦 -

股票配资代理:揭秘高风险高回报背后的运作模式与投资陷阱

股票配资代理:揭秘高风险高回报背后的运作模式与投资陷阱 -

粤友钱配资投资策略全解析:市场研判、股票交易与风险控制

粤友钱配资投资策略全解析:市场研判、股票交易与风险控制 -

宝子们注意啦!超火却超危险的杠杆投资,快来了解风险

宝子们注意啦!超火却超危险的杠杆投资,快来了解风险 -

网上异性好友荐股骗局曝光,本金成猎物,法院披露详情

网上异性好友荐股骗局曝光,本金成猎物,法院披露详情 -

数字化时代十大炒股杠杆平台,kkl平台展现全球金融魅力

数字化时代十大炒股杠杆平台,kkl平台展现全球金融魅力 -

严查场外配资背景下,多平台停止相关业务,监管办法密集出台

严查场外配资背景下,多平台停止相关业务,监管办法密集出台 -

股票市场杠杆炒股策略受关注,十大口碑5倍杠杆正规平台揭秘

股票市场杠杆炒股策略受关注,十大口碑5倍杠杆正规平台揭秘 -

配资查询 隔壁川大爷搞事致道指下跌,今日A股却独立大涨,券商宕机

配资查询 隔壁川大爷搞事致道指下跌,今日A股却独立大涨,券商宕机 -

猪年A股逼空行情下,股票场外配资卷土重来及相关新花样

猪年A股逼空行情下,股票场外配资卷土重来及相关新花样 -

近一年加密货币牛市引关注,官方提示风险,与A股对比股民扎心

近一年加密货币牛市引关注,官方提示风险,与A股对比股民扎心 -

职业股民小林谈配资风险:新手配资易亏损,A股牛市需谨慎操作

职业股民小林谈配资风险:新手配资易亏损,A股牛市需谨慎操作 -

2019国内十大正规靠谱股票配资渠道排行榜:安全性与资金实力全面解析

2019国内十大正规靠谱股票配资渠道排行榜:安全性与资金实力全面解析 -

方正证券大类资产配置报告2025年5月份总第85期

方正证券大类资产配置报告2025年5月份总第85期 -

广瑞网 广基锦悦四季住宅已交房,写字楼原计划9月推售却暂无动作?

广瑞网 广基锦悦四季住宅已交房,写字楼原计划9月推售却暂无动作? -

90 岁高龄股民汪存春股龄超长,炒股全凭感觉心态超棒

90 岁高龄股民汪存春股龄超长,炒股全凭感觉心态超棒 -

羊年A股股票配资受热捧,江浙线上平台成老股民新宠

羊年A股股票配资受热捧,江浙线上平台成老股民新宠 -

场外配资以小博大暗藏风险,股民损失惨重,检察院出手打击

场外配资以小博大暗藏风险,股民损失惨重,检察院出手打击 -

淘宝新规:证券咨询类业务人员须持证上岗,一大批股神受影响

淘宝新规:证券咨询类业务人员须持证上岗,一大批股神受影响 -

80、90 后成投资主力军,00 后加入,证券市场潜藏新风险?

80、90 后成投资主力军,00 后加入,证券市场潜藏新风险? -

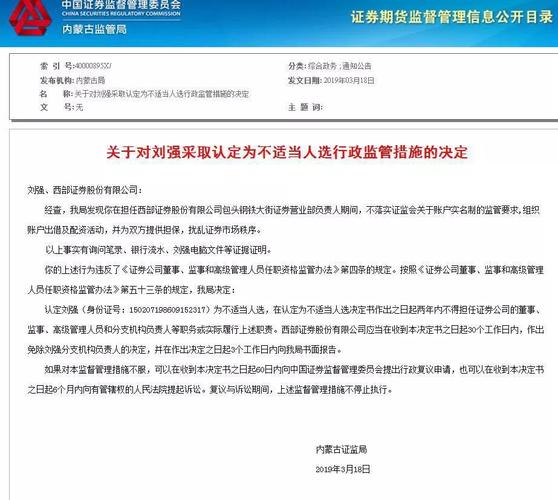

证监会对场外配资中证券违法违规案件作出行政处罚

证监会对场外配资中证券违法违规案件作出行政处罚 -

近20年我国股票市场发展成果显著,股票配资如何选?

近20年我国股票市场发展成果显著,股票配资如何选? -

诱骗炒股者血本无归!高新警方打掉股票投资诈骗团伙

诱骗炒股者血本无归!高新警方打掉股票投资诈骗团伙