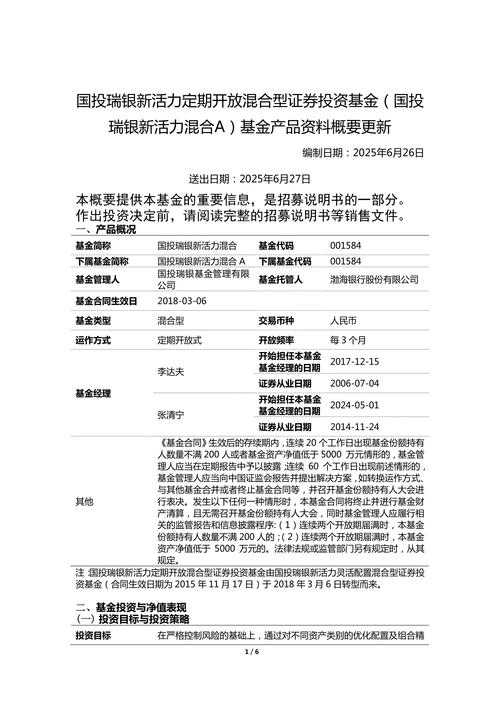

摘要:作为河北省唯一法人券商、首家上市地方金融机构,财达证券(股票代码:600906)深耕燕赵沃土20余年,以“特色化、精品化”为战略导向

<配资网址>财达证券发展逻辑与核心价值剖析,四大业务板块协同支撑

作为河北省唯一法人券商、首家上市地方金融机构,财达证券(股票代码:)深耕燕赵沃土20余年,以“特色化、精品化”为战略导向,借财富管理转型、区域业务深耕与综合金融服务升级,实现业绩稳健增长。2025年前三季度,公司营收20.72亿元(同比+21.52%)、归母净利润6.64亿元(同比+79.5%),其中Q3单季净利润同比激增123.93%,增长韧性凸显。但业务结构分化、现金流波动、合规风险等问题仍存,在证券行业“马太效应”加剧的背景下,这家区域龙头正走在转型的机遇与挑战之间,其发展逻辑与核心价值值得细究。

一、核心业务:四轮驱动,构建区域特色金融生态

财达证券立足京津冀协同发展与雄安新区建设机遇,打造“财富管理+投资银行+资产管理+自营投资”四大业务板块,形成“深耕区域、辐射全国”格局,各板块协同支撑长期发展。

1. 核心增长极:财富管理转型成效显著

经纪业务向综合财富管理深度转型,成为业绩核心引擎。2024年经纪业务收入9.10亿元(同比+30%),累计开户数突破286万户,托管客户资产2245.95亿元(同比+15.05%)。自主研发的“财达股市通”APP集成AI智能选股、网格交易等工具,线上交易占比超80%,日均活跃用户大幅提升;同时构建全生命周期服务,高净值客户享定制化配置方案,代销金融产品736只,权益类集合资管规模稳居行业前列,形成“产品+服务+科技”三位一体模式。

2. 区域压舱石:投行业务深耕实体经济

以债券业务为核心,打造区域投行优势。2024年完成公司债券承销143期(同比+28.83%),累计直接融资936.53亿元,债券主承销家数跻身行业第22名;ABS销售金额58.52亿元(同比+458.40%),行业排名显著提升。创新布局科创与绿色金融,承销河北省首单碳中和绿债、首单科创公司债,完成全国首单“科创+中小微支持”双品种公司债,服务河钢集团、冀中能源等企业转型;依托“投行+投资+投研”联动,深度服务雄安新区,设立科创股权投资基金,协助河北地市完成超800个专项债项目,融资超千亿元。

3. 增长新引擎:资管业务规模与排名双升

资管业务实现跨越式发展,2024年资管收入3.26亿元(同比+92.72%),总管理规模349.45亿元,其中公募产品规模12.01亿元(同比+118.76%);行业排名从第39位跃升至第29位,权益类集合资管数量排名行业第13位。“慧智资管”系统实现投研、风控全流程数字化,通过量化+主动管理捕捉机会,聚焦“固收+FOF”产品线,深化与银行、第三方平台合作,打造差异化优势。

4. 业绩波动项:自营投资业务喜忧参半

自营业务受市场环境影响大,呈结构性分化。2024年自营营收4.32亿元(同比-31.33%),因利率下行压缩债券交易利润;但2025年Q3强势反弹,成为单季业绩大增的关键。截至2025年一季度,交易性金融资产242.7亿元(占总资产45%),自营固定收益类证券/净资本比例达204.7%,业务表现与利率环境高度相关。

二、核心优势:区域、协同、科技三重护城河

1. 区域深耕形成独家壁垒

作为河北省属国有券商,与地方政府、企业长期互信,对区域产业政策和需求理解精准,决策快、服务灵活。创新“地市对接人机制”与“金融赋能区县行”,专项债服务覆盖河北全部地市,区县覆盖率近50%,实现“贴身服务”;深度绑定京津冀与雄安战略,连续八年主办“雄安投融资论坛”,将区域资源转化为增长动能。

2. 综合服务构建协同效应

打破业务条线分割,整合投行、投资、产业基金与研究资源,为客户提供“融资+融智”一揽子方案。通过财达资本设立产业基金,引导资本投向地方优势产业与“专精特新”企业;研究力量参与地方政府规划编制与债务化解咨询,多业务协同增效。

3. 科技赋能提升服务效能

数字化转型成效突出,“财达股市通”与“慧智资管”双轮驱动,支撑零售服务与资管运营数字化。“数字+算法”优化流程,AI工具覆盖选股、择时全场景,提升服务可得性与便利性,推动线上交易占比、客户活跃度等指标持续改善,为财富管理转型奠基。

三、成长隐忧:结构、现金流与合规三重挑战

1. 业务结构失衡风险凸显

核心业务增长分化,2024年仅经纪、资管高增,自营、投行(股权弱)、信用交易、期货均下滑,多元化能力不足。投行业务依赖债券,股权业务滞后,“股债双轮”未形成;自营依赖固定收益类产品,利率下行期盈利承压风险大。

2. 现金流与费用管控压力

2025年一季度经营活动现金流净额-5.06亿元(同比-143.06%),因投资交易垫资与代理买卖垫付资金增加;流动性覆盖率从481.15%降至231.43%,资金周转压力显现。同时管理费用高企,2020-2023年复合增22.7%,2024年销售占比60.12%,显著高于行业平均,费用效率待提升。

3. 合规风险不容忽视

近年多次收监管罚单:2024年天津两家营业部因员工违规炒股、向不合格投资者募资等被警示;2023年因私募资管“通道服务”、尽调不充分被河北证监局警示。资管新规过渡期后,非标清理与净值化改造压力大,合规整改直接影响业务持续发展。

4. 行业竞争格局加剧

证券行业“马太效应”显著,头部券商在品牌、资本、人才上占优,财达拓展全国市场难度大;本土市场遭其他券商下沉竞争,区域优势受挤压。创新业务领域,专业人才与前沿技术投入不足,差异化优势待巩固。

四、未来展望:战略聚焦打开成长空间

财达证券的长期成长财达证券发展逻辑与核心价值剖析,四大业务板块协同支撑,取决于区域红利兑现与内部风险化解的平衡,分三阶段看:

- 短期(1-2年):Q3自营反弹带动业绩,财富管理受益市场活跃度与客户资产增长,区域专项债、科创债需求稳定;若改善现金流、控制费用,盈利质量有望提升。

- 中期(3-5年):京津冀协同与雄安建设深化,区域产业升级与融资需求释放,“三投联动”与区域优势充分发挥;投行股权业务突破将优化结构,资管规模扩大与产品创新成新引擎。

- 长期(5年以上):聚焦金融“五篇大文章”,推动经纪向综合财富管理转型,强化科创、绿色金融布局,冲刺“特色化、精品化”区域一流券商;若通过内生+外延补足股权、创新业务短板,化解合规风险,有望巩固区域龙头,突破全国市场。

作为区域国有上市券商财盛证券,财达证券凭区域资源、协同服务与数字化转型占据优势,但结构失衡、现金流与合规风险仍需警惕。你认为财达证券能借区域战略红利,实现转型突破吗?欢迎在评论区分享观点!

随机内容

-

近一周加拿大股市创新高,就业疲软如何影响降息预期?

近一周加拿大股市创新高,就业疲软如何影响降息预期? -

a50股指期货 基金投资目标:紧密跟踪指数,追求误差最小化及投资范围介绍

a50股指期货 基金投资目标:紧密跟踪指数,追求误差最小化及投资范围介绍 -

利好与利空:影响股价涨跌的因素有哪些?股票期权注销又如何?

利好与利空:影响股价涨跌的因素有哪些?股票期权注销又如何? -

股市博弈环境不利散户,聊聊杠杆炒股及股民盈利情况

股市博弈环境不利散户,聊聊杠杆炒股及股民盈利情况 -

卖房配资女博士沉迷股市血本无归,恶意透支获刑五年后上诉

卖房配资女博士沉迷股市血本无归,恶意透支获刑五年后上诉 -

金斧子、米牛金融、真牛所配资:股票投资与资管平台介绍

金斧子、米牛金融、真牛所配资:股票投资与资管平台介绍 -

探讨:靠炒股月入一万有可能吗?1万炒股一年最多能挣多少?

探讨:靠炒股月入一万有可能吗?1万炒股一年最多能挣多少? -

A股暴跌下配资行业遇冷,CEO忙劝客户解仓,真相几何?

A股暴跌下配资行业遇冷,CEO忙劝客户解仓,真相几何? -

场外配资扰乱资本市场秩序,证监会严打,附吴某非法经营案

场外配资扰乱资本市场秩序,证监会严打,附吴某非法经营案 -

A股震荡调整下,配资方大小通吃拉业务,如今却几乎无人盈利?

A股震荡调整下,配资方大小通吃拉业务,如今却几乎无人盈利? -

实盘配资新趋势:泓川证券与环宇证券,如何重塑安全、灵活的投资策略?

实盘配资新趋势:泓川证券与环宇证券,如何重塑安全、灵活的投资策略? -

配资炒股新机遇:财来网配资宝如何助你跑赢大盘,实现十倍收益?

配资炒股新机遇:财来网配资宝如何助你跑赢大盘,实现十倍收益? -

比特币杠杆交易手续费怎么算?一分钟带你了解计算方式

比特币杠杆交易手续费怎么算?一分钟带你了解计算方式 -

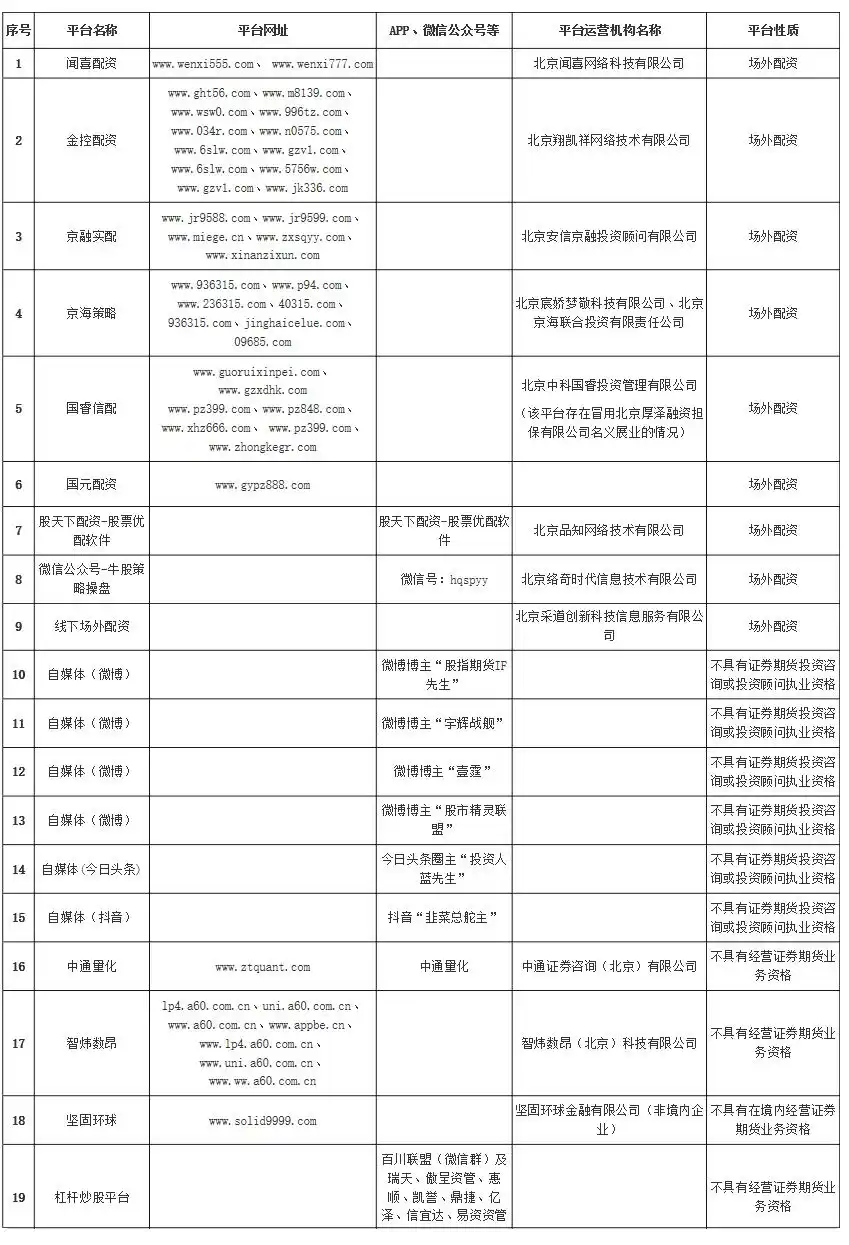

7月8日证监会曝光258家场外配资平台,与股市行情有何关联?

7月8日证监会曝光258家场外配资平台,与股市行情有何关联? -

场外配资暗藏百倍杠杆?警方雷霆出击,38亿大案揭示股市风险

场外配资暗藏百倍杠杆?警方雷霆出击,38亿大案揭示股市风险 -

7月12日成配资行业之殇,清理整顿继续,平台转型迫在眉睫

7月12日成配资行业之殇,清理整顿继续,平台转型迫在眉睫 -

8月26日技术指标显示大牛市?牛市操作要点你知道吗?

8月26日技术指标显示大牛市?牛市操作要点你知道吗? -

2024年知名正规在线配资公司大盘点,投资者必看

2024年知名正规在线配资公司大盘点,投资者必看 -

杨方配资等五大正规股票配资公司推荐:安全、快捷、灵活的投资利器

杨方配资等五大正规股票配资公司推荐:安全、快捷、灵活的投资利器 -

中国股市走势良好引质疑,房价滞后股价,上涨逻辑遭diss?

中国股市走势良好引质疑,房价滞后股价,上涨逻辑遭diss? -

福建兴业证券资金、持仓及技术面分析,含公司简介等情况

福建兴业证券资金、持仓及技术面分析,含公司简介等情况 -

股票配资的公司 上海警方侦破复合型案件:捣毁4个犯罪团伙,抓获50余人

股票配资的公司 上海警方侦破复合型案件:捣毁4个犯罪团伙,抓获50余人 -

北京证监局警示非法平台:9家配资、6位大V被点名,多地整治股市黑嘴

北京证监局警示非法平台:9家配资、6位大V被点名,多地整治股市黑嘴 -

新三板投资有啥机会?普通散户能买吗?快来深入探讨

新三板投资有啥机会?普通散户能买吗?快来深入探讨 -

6月26日A股市场冲高回落,多板块涨跌各异,RWA联合实验室将成立

6月26日A股市场冲高回落,多板块涨跌各异,RWA联合实验室将成立