摘要:“每一种公司证券都应该首先被看成是针对特定企业的一部分所有权或债权。如果某人一心想通过证券的买卖获利那么他是在从事自己的风险业务。如果他想有成功的机会

<配资网址>跳出证券投机陷阱,像做生意般买证券实现稳健盈利

“每一种公司证券都应该首先被看成是针对特定企业的一部分所有权或债权。如果某人一心想通过证券的买卖获利那么他是在从事自己的风险业务。如果他想有成功的机会,就必须按照公认的商业准则去行事。” 格雷厄姆在《证券分析》中这句振聋发聩的论断,彻底颠覆了普通投资者对 “证券” 的认知 —— 很多人把股票、债券当成 “赌场筹码”,靠买卖价差投机;而真正的理性投资者,会把证券当成 “企业所有权或债权”,像经营生意一样分析、持有,最终靠企业价值增长盈利。

2023 年 A 股市场,有人靠 “追涨杀跌” 频繁交易,一年下来手续费亏了 5%,账户还亏损 20%;也有人像买生意一样,持有某消费企业 5 年,靠企业盈利增长与分红,年化收益达 15%。这两种结果的对比,完美印证了格雷厄姆的观点。以下结合原著理念与实战案例,拆解 “证券即企业所有权” 的核心逻辑、“商业准则” 的具体要求,以及普通投资者如何 “像做生意一样买证券”,让你跳出投机陷阱,实现稳健盈利。

一、先读懂:为何格雷厄姆说 “证券是企业的所有权 / 债权”?——3 个底层逻辑

很多人觉得 “买股票就是买代码,买债券就是买借条”,但格雷厄姆用一生的投资经验证明:证券的本质是 “企业所有权或债权”,脱离企业价值的证券交易,本质就是投机。这背后有 3 个普通投资者必须理解的底层逻辑。

1. 逻辑一:证券的价值源于企业,而非 “交易价差”

格雷厄姆在《聪明的投资者》中说:“证券的价值永远不会脱离企业价值而独立存在 —— 股票的价值源于企业的盈利能力,债券的价值源于企业的偿债能力。靠交易价差获利,就像在沙滩上建城堡,潮水一退就会消失;靠企业价值增长获利,才像在地基上盖房子,能长久稳固

以 A 股某家电企业为例:

2018-2023 年,该企业每年净利润稳定增长 8%-12%,股息率 3%-5%;

投资者 A 像买生意一样买入,持有 5 年,靠企业盈利增长,股价从 10 元涨至 18 元,加上分红,总收益达 110%,年化 16%;

投资者 B 把股票当筹码,频繁买卖,5 年下来交易 120 次,手续费花了 8%,虽股价上涨,但账户仅盈利 20%,年化不足 4%。

施洛斯作为格雷厄姆的弟子,对此深有体会:“我买股票时,会问自己‘如果这家企业退市,我还愿意持有吗’—— 如果答案是‘愿意’,说明我买的是企业所有权;如果答案是‘不愿意’,说明我买的只是交易筹码。格雷厄姆教我,只有买‘愿意长期持有的企业’,才能避开投机风险

2. 逻辑二:把证券当 “所有权”,才能用 “商业思维” 分析

“如果把证券当筹码,你会关注 K 线、成交量、市场情绪;如果把证券当企业所有权,你会关注企业的营收、利润、资产负债 —— 两种思维的差异,决定了投资的成败。” 格雷厄姆强调,只有用 “商业思维” 分析企业,才能看清证券的真实价值,避免被短期波动迷惑。

某普通投资者 2022 年分析某消费企业时,用 “商业思维” 关注三个核心:

盈利能力:十年扣非净利润连续为正,年均增速 10%,毛利率 40%(高于行业平均);

偿债能力:资产负债率 30%,货币资金覆盖有息负债 2 倍,无债务风险;

现金流:经营现金流净额连续十年大于净利润,盈利真实可变现。

基于这些分析,他以 12 元买入(PE 15 倍,合理估值),2023 年企业盈利增长 11%,股价涨至 14 元,加上分红,年收益达 20%。“如果我只看 K 线,可能会在股价短期下跌时卖出;但把它当企业所有权,就会关注长期盈利,不会被短期波动影响。” 该投资者说。

反观某投资者 2023 年靠 “技术分析” 买入某科技股,只看 “MACD 金叉”“成交量放大”,忽略企业连续 3 年扣非净利润亏损,最终股价跌 60%,亏损惨重。格雷厄姆批评:“不用商业思维分析企业,就像不看车况买二手车 —— 即使外观再新,也可能是‘问题车’,早晚要出故障

3. 逻辑三:违背 “企业所有权” 思维,就是在 “投机”

格雷厄姆在《证券分析》中明确区分 “投资” 与 “投机”:“投资是基于企业价值的理性决策,目标是靠企业盈利或债权利息获利;投机是基于价格预测的赌博行为,目标是靠交易价差获利。把证券当筹码,就是在投机,必然面临高风险

2023 年 AI 热潮时,某投资者不分析企业价值,仅因 “市场热炒 AI” 买入某亏损 AI 企业,股价从 20 元涨至 30 元时贪心不卖,后续企业披露 “无实际 AI 业务”,股价跌回 8 元,亏损 73%。这就是典型的 “投机”—— 脱离企业价值,靠情绪炒作获利,最终必然亏损。

施洛斯一辈子从未投机,他说:“格雷厄姆教我,投机就像‘刀口舔血’,偶尔赚一次容易,长期赚钱不可能。普通投资者要想成功,必须远离投机,坚持用‘企业所有权’思维做投资。” 1973 年石油危机、1987 年黑色星期一、2000 年互联网泡沫,每一次市场动荡,投机者都亏损惨重,而用 “企业所有权” 思维投资的人,都能快速恢复并盈利。

二、核心拆解:“按照商业准则行事”,普通投资者该怎么做?——3 个实战要点

既然证券是企业的所有权或债权,普通投资者该如何 “按照商业准则行事”?格雷厄姆结合 “做生意的逻辑”,给出了 3 个可落地的实战要点,本质就是 “像买生意一样买证券”。

1. 要点一:买证券前,先做 “尽职调查”—— 像考察生意一样分析企业

做生意前,没人会不考察就投资;买证券前,也该像考察生意一样做 “尽职调查”,核心是分析企业的 “盈利能力、偿债能力、现金流”,确保企业是 “好生意”。

普通投资者的 “尽职调查” 清单(3 个核心维度):

:十年扣非净利润连续为正,年均增速≥5%,毛利率、净利率高于行业平均(证明生意赚钱);

:资产负债率<50%(非周期行业)、<60%(周期行业),货币资金覆盖有息负债≥1.2 倍(证明生意无债务风险);

:经营现金流净额连续十年≥净利润的 80%,投资现金流净额稳定(证明盈利能变现,生意可持续)。

某投资者 2022 年考察某连锁超市企业时,发现其符合清单要求:

十年扣非净利润年均增速 8%,毛利率 25%(高于行业 20% 的平均);

资产负债率 40%,货币资金覆盖有息负债 1.5 倍;

经营现金流净额连续十年是净利润的 1.1 倍。

他以 8 元买入(PE 12 倍,合理估值),2023 年企业新开 20 家门店,盈利增长 9%,股价涨至 9.5 元,年收益达 21%。“做生意要考察‘能不能赚钱、有没有风险、现金流够不够’,买证券也一样 —— 做好尽职调查,才能选到‘好生意’

格雷厄姆强调:“尽职调查不是‘可选步骤’,而是‘必选步骤’—— 普通投资者没有机构的调研资源,更要靠公开财务数据做细致分析,避免买‘坏生意’

2. 要点二:买证券时,要 “合理定价”—— 像谈生意一样找 “划算价格”

做生意时,没人会花 100 万买价值 50 万的生意;买证券时,也该像谈生意一样 “合理定价”,核心是找到 “有安全边际” 的价格,确保 “买得划算”跳出证券投机陷阱,像做生意般买证券实现稳健盈利,降低风险。

普通投资者的 “合理定价” 标准(基于格雷厄姆安全边际理论):

股票定价:非周期行业 PE<15 倍、PB<1.5 倍,周期行业 PE<10 倍、PB<1 倍,且近 10 年估值分位<20%(比过去 80% 的时间便宜);

债券定价:债券到期收益率≥同期国债收益率 + 3%,企业主体信用评级≥AA+(确保债权利息可观且无违约风险)。

2022 年 A 股大跌时,某投资者发现某消费企业(符合 “好生意” 标准)股价跌至 10 元,PE 12 倍(分位 15%)、PB 1.2 倍(分位 10%),符合 “合理定价” 标准,果断买入;2023 年股价涨至 13 元,PE 回归 15 倍,年收益达 30%。“做生意要‘货比三家、讨价还价’,买证券也要‘等估值回落、找便宜价格’—— 买得划算,才能赚得安心。”

施洛斯在投资中,始终坚持 “合理定价”,从不买高估值证券:“格雷厄姆教我,‘安全边际’是‘买生意’的‘议价空间’—— 即使企业盈利短期波动,便宜的价格也能帮你抵御风险。普通投资者没有‘纠错能力’,更要靠‘合理定价’保护本金

3. 要点三:买证券后,要 “长期持有”—— 像经营生意一样 “陪伴企业成长”

做生意不会 “今天买、明天卖”,买证券也该像经营生意一样 “长期持有”,核心是陪伴企业成长,靠企业盈利增长与分红获利,而非短期交易价差。

普通投资者的 “长期持有” 原则:

持有时间:至少 1-3 年,若企业盈利稳定增长、估值未过高(PE<20 倍),可持有 5 年以上;

卖出时机:仅在两个条件下卖出 —— 企业基本面恶化(如扣非净利润亏损、资产负债率骤升),或估值过高(PE>25 倍、PB>2.5 倍);

分红处理:若企业分红稳定(股息率≥3%),可将分红再投资,靠复利放大收益。

某投资者 2018 年买入某高分红银行股(符合 “好生意 + 合理定价” 标准),持有 5 年:

期间企业每年盈利增长 5%-8%,股息率 4%-6%;

他将分红再投资,5 年后持股数量增加 25%,股价从 5 元涨至 7 元,总收益达 90%,年化 14%。“做生意要‘长期经营、慢慢赚钱’,买证券也一样 —— 长期持有才能享受企业成长的红利,频繁交易只会错过收益

格雷厄姆说:“短期持有证券,就像租生意一样 —— 刚熟悉运营就转手,永远赚不到长期成长的钱。普通投资者要想靠证券盈利,必须学会‘长期持有’,像经营自己的生意一样陪伴企业成长

三、避坑指南:违背 “商业准则” 的 3 个常见陷阱 —— 普通投资者最容易踩的坑

即使理解了 “证券即企业所有权”,仍有很多普通投资者因违背 “商业准则” 陷入陷阱。以下 3 个陷阱,格雷厄姆在书中多次警示,必须避免。

1. 陷阱一:“追热点、炒概念”—— 把证券当 “炒作工具”

某投资者 2023 年追 “AI 概念”,不分析企业是否有实际 AI 业务,仅因 “股票带 AI 字样” 就买入,结果企业披露 “AI 业务收入占比不足 1%”,股价跌 70%。这是典型的 “把证券当炒作工具”,违背 “商业准则”—— 不关注企业价值,只关注市场热点,本质就是投机。

格雷厄姆批评:“追热点炒概念,就像做生意不考察产品,只看‘流行趋势’—— 今天流行的产品,明天可能就过时,最终必然亏损。普通投资者要远离热点,只关注有真实价值的企业

正确做法:

遇到 “热点概念”,先问自己 “企业靠这个概念能赚多少钱?有没有实际营收?”;

若企业无相关业务或营收占比<5%,坚决不买;

案例:某 “元宇宙概念” 企业,元宇宙业务收入为 0,坚决排除。

2. 陷阱二:“频繁交易”—— 把证券当 “短线筹码”

某投资者 2023 年交易股票 150 次,平均持股 2.4 天,看似 “抓住每次波动”,但一年下来手续费花了 6%,账户亏损 18%。这是因为 “频繁交易” 违背 “商业准则”—— 做生意不会频繁转手,频繁交易证券,不仅增加成本,还会错过企业成长的收益。

施洛斯一辈子平均持股 3-5 年,从不频繁交易:“格雷厄姆教我,频繁交易是‘投资的敌人’—— 每次交易都要付手续费,还可能因短期波动卖飞优质企业。普通投资者要减少交易,长期持有优质证券

设定 “交易频率上限”:每月交易不超过 1 次,每年不超过 12 次;

买入前制定 “持有计划”,明确 “持有 1-3 年”,不因短期波动卖出;

案例:某投资者买入某消费股后,制定 “持有 2 年,PE 超 20 倍再卖” 的计划,最终收益达 35%。

3. 陷阱三:“买‘看不懂’的证券”—— 违背 “商业思维” 的本质

某投资者 2023 年买入某 “量子计算概念” 企业,看不懂企业的业务模式、盈利来源,仅因 “专家说量子计算是未来” 就投资,结果企业连续 3 年亏损,股价跌 80%。这违背 “商业思维” 的本质 —— 做生意不会投资自己看不懂的领域,买证券也该 “只买看得懂的企业”。

格雷厄姆在《聪明的投资者》中强调:“投资者只应投资自己能理解的企业 —— 看不懂的业务,就像看不懂的生意,即使别人说能赚钱,也可能是‘陷阱’。普通投资者要守住‘能力边界’,不买看不懂的证券

投资前问自己 “企业靠什么赚钱?我能说清楚吗?”;

若说不清楚(如 “靠量子计算技术服务”“靠 AI 算法盈利”),坚决不买;

优先投资 “业务简单” 的企业(如消费、公用事业、银行),这些领域普通人容易理解。

四、实战应用:普通投资者 “像做生意一样买证券” 的 3 步流程

结合格雷厄姆的理念与避坑指南,普通投资者可按以下 3 步 “像做生意一样买证券”,全程不复杂,易落地,适合新手。

第一步:选 “好生意”—— 用 “尽职调查” 筛选企业

打开同花顺 APP,在 “问财选股” 中输入:“2014-2023 年扣非净利润连续为正、年均增速≥5%、资产负债率<50%(非周期)、经营现金流净额≥净利润 80%、总市值≥100 亿元”;

从筛选结果中,选择 “业务简单” 的企业(如消费、公用事业、银行),排除 “看不懂” 的科技、生物制药企业;

举例:某消费股(代码略)符合所有条件,业务是 “生产销售酱油”,简单易懂,入选 “好生意” 名单。

第二步:找 “好价格”—— 用 “安全边际” 确定买入时机

用理杏仁查询入选企业的近 10 年 PE、PB 分位;

选择 PE<15 倍(非周期)、PB<1.5 倍(非周期)、分位<20% 的企业;

举例:某消费股 PE 12 倍(分位 15%)、PB 1.2 倍(分位 10%),具备 “好价格”,可买入。

第三步:“长期持有”—— 用 “商业准则” 管理持仓

买入后持有 1-3 年,每季度读一次企业年报,检查 “扣非净利润是否为正、资产负债率是否稳定、经营现金流是否正常”;

若企业基本面无恶化、估值未超 PE 20 倍,继续持有;若基本面恶化或估值过高,分批卖出;

举例:某消费股持有 2 年后,PE 涨至 22 倍,超出合理估值,分批卖出,锁定收益。

五、总结:像做生意一样买证券,普通投资者也能成功

格雷厄姆在《证券分析》结尾说:“普通投资者最大的幸运,就是理解 “证券即企业所有权” 的本质,并按照商业准则行事 —— 这不需要高智商、专业背景,也不需要复杂的交易技巧,只需要像经营自己的小生意一样,用心筛选 “好生意”、耐心等待 “好价格”、安心陪伴 “企业成长”。

2023 年 A 股数据显示,那些坚持 “像做生意一样买证券” 的投资者,平均年化收益达 12%-16%,远高于频繁交易的投机者(平均年化 - 5%),且最大回撤仅 10%-15%,风险显著更低。这组数据足以证明,格雷厄姆的理念不是 “过时的理论”,而是普通投资者对抗市场波动、实现稳健盈利的 “实战指南”。

或许你会说:“像做生意一样买证券太‘慢’了,不如追热点赚得快。” 但施洛斯用 47 年实战证明:“快钱赚得一时,稳钱赚得一世。我这辈子没靠追热点赚过钱稳拿证券,却靠持有优质企业,实现了年化 20% 的收益,累计盈利 5186 倍 —— 普通投资者要明白,投资不是‘短跑冲刺’,而是‘长跑坚守’,慢就是快

2023 年,那些追高 AI、新能源热点的投资者,很多人半年内亏损超 40%,需要后续盈利 67% 才能回本;而那些像买生意一样持有消费、公用事业企业的投资者,即使短期收益不如热点股,却能在市场波动中守住本金,长期下来反而收获更可观的收益。这就是 “投资” 与 “投机” 的本质区别:前者追求 “长期稳赚”,后者贪图 “短期快钱”;前者靠企业价值穿越牛熊,后者靠运气昙花一现。

对普通投资者而言,成为 “理性投资者” 的关键,不是学会复杂的估值模型,也不是掌握精准的市场预测技巧,而是建立 “证券即企业所有权” 的思维 —— 买股票就是买企业的一部分,买债券就是买企业的债权,每一笔投资都该像做生意一样谨慎、认真。

就像某退休老人,2020 年按 “好生意 + 好价格” 原则买入 3 只消费股,每年花 20 小时研究年报,其余时间完全不用盯盘,2023 年组合年化收益达 12%,远超银行理财,还避免了市场波动带来的焦虑。“我不懂什么技术分析,也不会预测市场,就跟着格雷厄姆的原则走,选好生意、买得便宜、长期持有 —— 投资原来可以这么简单。” 老人的经历,正是普通投资者成为 “理性投资者” 的最佳范本。

投资的路上,最珍贵的不是 “抓住一次翻倍机会”,而是 “建立一套能长期赚钱的原则”。当你真正理解 “像做生意一样买证券” 的内涵,并将其融入投资决策时,就会发现:股市不再是 “赌局”,而是 “价值兑现的场所”;你不再是 “市场情绪的傀儡”,而是 “自己投资决策的主人”。

愿你能记住格雷厄姆的教诲,把 “证券当企业所有权”,按 “商业准则行事”,在 A 股市场中找到属于自己的 “优质生意”—— 这些企业会像 “老朋友” 一样,陪你穿越经济周期、抵御市场风浪,最终帮你实现 “不疾而速、久久为功” 的投资目标。正如施洛斯所说:“我这辈子最大的幸运,就是遇到格雷厄姆,学会了‘像做生意一样买证券’。普通投资者只要照做,也能在投资中收获属于自己的成功

最终你会明白,普通投资者的成功,从来都不是靠 “天赋” 或 “运气”,而是靠 “理性” 与 “坚守”—— 坚守对企业价值的判断,坚守对商业准则的敬畏,坚守对长期收益的耐心。而 “像做生意一样买证券”,就是对这份 “坚守” 最好的回报。

随机内容

-

北向资金与杠杆配资:监管升级下的市场博弈,16倍杠杆玩法揭秘

北向资金与杠杆配资:监管升级下的市场博弈,16倍杠杆玩法揭秘 -

股票配资平台怎么选?广州股牛专业配资,低息开户超便捷

股票配资平台怎么选?广州股牛专业配资,低息开户超便捷 -

股票配资怎么查规则?2026年平台测评看重这几点

股票配资怎么查规则?2026年平台测评看重这几点 -

2025线上股票配资迈向结构化竞争,十家正规实盘平台梳理

2025线上股票配资迈向结构化竞争,十家正规实盘平台梳理 -

炒股杠杆交易好处多但风险大,这些要点你得知道

炒股杠杆交易好处多但风险大,这些要点你得知道 -

最高法统一相关案件审判标准,明确场外配资合同无效

最高法统一相关案件审判标准,明确场外配资合同无效 -

股票配资操作需明确目标策略,上海星投资研究员分享操盘战术

股票配资操作需明确目标策略,上海星投资研究员分享操盘战术 -

鼎合配资靠谱吗?对比行业标杆恒信证券,深度解析2025年新标准

鼎合配资靠谱吗?对比行业标杆恒信证券,深度解析2025年新标准 -

恒晟证券 中金金网力推i牛股,短信提醒新浪财经Level2行情,参赛赢大奖

恒晟证券 中金金网力推i牛股,短信提醒新浪财经Level2行情,参赛赢大奖 -

6月12日早盘沪深股指震荡盘整,趣操盘配资详情曝光

6月12日早盘沪深股指震荡盘整,趣操盘配资详情曝光 -

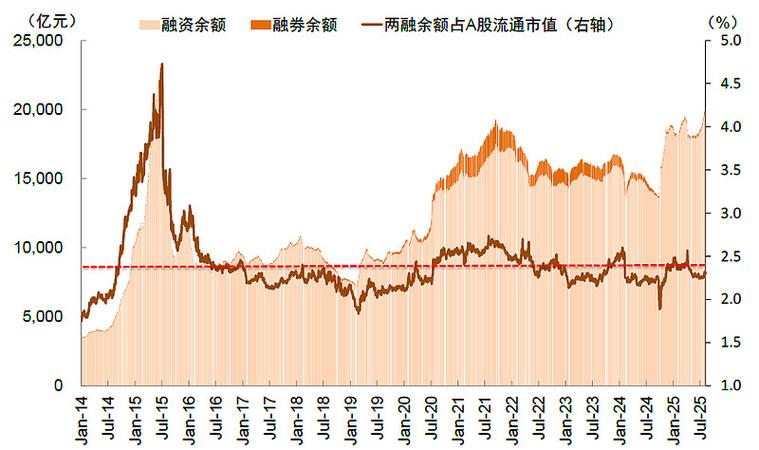

时隔十年两融余额再度突破两万亿元,A股市场活跃度提升

时隔十年两融余额再度突破两万亿元,A股市场活跃度提升 -

网贷天眼产品演化路径揭秘!投友圈社交与账本管理功能全解析?

网贷天眼产品演化路径揭秘!投友圈社交与账本管理功能全解析? -

A股场外配资清查月余影响不大,五类融资模式仍在开展

A股场外配资清查月余影响不大,五类融资模式仍在开展 -

个人融资融券买股票条件及如何融资买入股票?信用账户打新有何影响?

个人融资融券买股票条件及如何融资买入股票?信用账户打新有何影响? -

股市阶段性大涨引场外配资死灰复燃,证监会发声调查

股市阶段性大涨引场外配资死灰复燃,证监会发声调查 -

杨树左江行情下场外配资平台海南贝格富疑似跑路,数百投资人本金被埋

杨树左江行情下场外配资平台海南贝格富疑似跑路,数百投资人本金被埋 -

6月29日巧牛网公告乌龙:清仓变减仓,背后原因几何?

6月29日巧牛网公告乌龙:清仓变减仓,背后原因几何? -

十大股票杠杆平台介绍,哪个才是可靠专业之选?

十大股票杠杆平台介绍,哪个才是可靠专业之选? -

炒股配资公司 余杭警方破诈骗团伙!荐股诈骗致千万损失,陈某7000元血本无归?

炒股配资公司 余杭警方破诈骗团伙!荐股诈骗致千万损失,陈某7000元血本无归? -

股市行情下配资平台屡禁不止,多地证监局围剿场外配资

股市行情下配资平台屡禁不止,多地证监局围剿场外配资 -

中金等公司策略周论看点:港股、消费、大宗等领域分析

中金等公司策略周论看点:港股、消费、大宗等领域分析 -

财达期货济南营业部多名员工因配资交易被判刑,给行业敲响警钟

财达期货济南营业部多名员工因配资交易被判刑,给行业敲响警钟 -

炒股加杠杆怎么操作?三种常见方式风险不小

炒股加杠杆怎么操作?三种常见方式风险不小 -

3月大盘行情再起,沪深两市融资规模创新高,配资疯狂发展

3月大盘行情再起,沪深两市融资规模创新高,配资疯狂发展 -

诸暨股民股票配资潮流中被骗超千万,诈骗案一审宣判

诸暨股民股票配资潮流中被骗超千万,诈骗案一审宣判