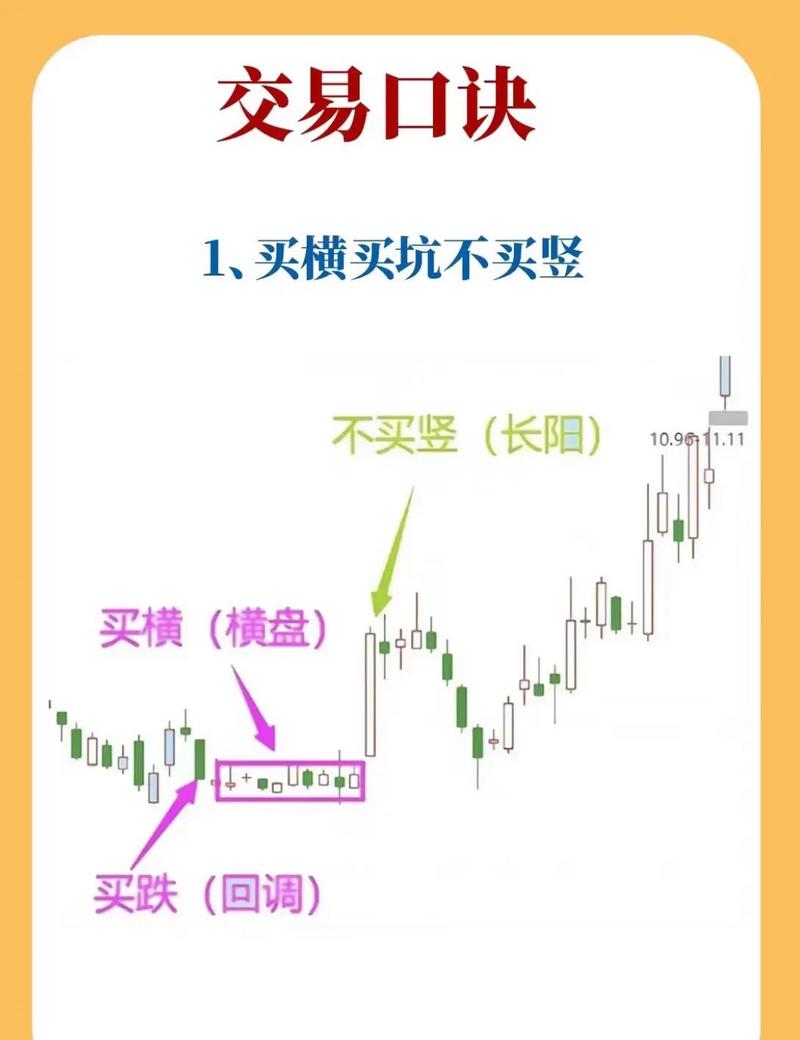

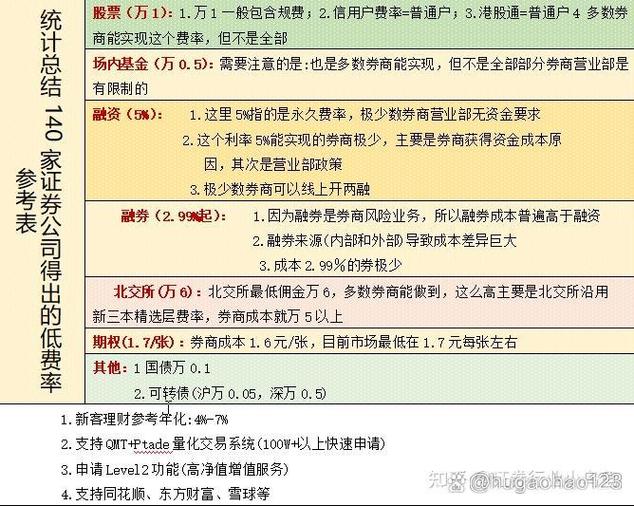

摘要:两融余额2.91万亿元,历史最高。比2015年5178点时2.27万亿元的峰值还高出28%。听到这个数字,第一反应是什么?杠杆太高了,要崩。

<配资网址>配资股两融余额创历史新高,但安全垫比2015年还厚

两融余额2.91万亿元,历史最高。比2015年5178点时2.27万亿元的峰值还高出28%。

听到这个数字,第一反应是什么?杠杆太高了,要崩。

但中证数据2026年5月官方披露的另一个数字是:全市场两融账户平均维持担保比例285.77%。这个数字的意思——全市场平均要再跌接近54%,才会触发130%的常规强平线。市场腰斩,才刚刚摸到预警的红线。

矛盾就在这里。规模创历史新高,安全垫也创历史极值。那问题出在哪?

2.8%,2015年的一半

两融绝对规模让人不安,但换个指标看,结论完全不同。

两融余额占A股流通市值比例,仅有2.8%。2015年牛市巅峰时,这个数字是4.7%。

盘子不一样了。2015年筹码高度集中在小票,杠杆一爆就是多杀多。现在2.9万亿的融资,覆盖的是一个体量大了好几个量级的市场,杠杆的实际密度不到当年六成。

还有一行数据。两融交易额占全市场成交额比例,当前约10%-11%,而2015年超过22%。杠杆资金对市场波动的放大效应,直接砍半。

流量和存量都是2015年的一半左右,创历史新高的绝对规模,更像一场虚惊。

从285%跌到130%,需要一场腰斩

285.77%不是凭空安全,它卡死了强制平仓的连锁反应。

2015年没有统一监管强平线,大量场外配资的平仓线低至110%甚至105%,下跌15%-20%就会连续触发断头铡。当年两融余额一个月蒸发8700亿元,不是市场想跌,是被迫卖。

现在呢?券商在130%基础平仓线之上,普遍增设115%即时平仓线,跌破115%后半天内必须补足,否则直接强平。看似规矩更严,但把风控前置了——不是在跌到底时踩踏,而是在安全垫还厚的时候让人补仓。

换算一下:当前点位要下跌54%,全市场平均才会触及130%常规强平线;要跌近60%,才会碰到115%的即时平仓线。这个幅度的下跌,对应的是宏观经济出现灾难性变化,而不是什么技术性调整。

即使假设极端行情同步触发所有130%以下账户强制平仓,最大瞬时抛压也不超过2200亿元。当前全市场日均成交额超过3万亿元,承接这个体量没有任何难度。

资金没跑,只是从半导体搬家到通信和煤炭

5月26日,半导体板块主力资金单日净流出253亿元。当天市场一片哀嚎,有人喊“科技股崩了”。

半导体板块主力资金单日净流出253亿元

但这笔钱去哪了?同一天,工业金属净流入40.73亿元,贵金属净流入20.69亿元。再拉长到一周看,半导体产业链上游材料设备方向的ETF,年内累计净流入169亿元,通信设备ETF净流入112亿元,软件ETF净流入62亿元——合计超340亿元流入科技赛道的其他细分方向。

工业金属、贵金属板块获主力资金净流入

6月第一周,杠杆资金更明确地转向通信板块,净流入98.03亿元,煤炭净流入11.61亿元,国防军工净流入7.45亿元。同时,中证1000相关ETF单日净流入超50亿元,钱在从小票宽基下沉。

这不是“资金离场”,是高位拥挤赛道向低位板块的换手。市场整体流动性维持在3万亿以上的高位,没有出现恐慌性缩量——真正的系统性风险,成交量一定断崖。

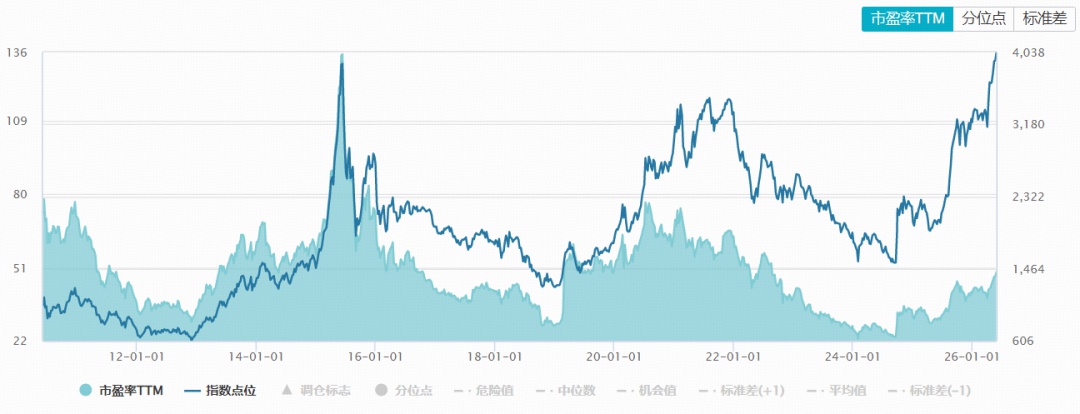

14.6倍 PE vs 2015年的25倍,和谁比算贵?

沪深300市盈率14.6倍,处于历史70%分位。2015年顶部是25倍,当前只有那个价格的58%。

展示A股市场市盈率TTM与指数点位走势

万得全A(除金融、石油石化)一季度盈利增速11.6%,连续三个季度两位数正增长。2015年同一口径盈利增速仅为个位数3%左右,当年是全靠加杠杆在飞,现在盈利在托底。

新经济板块(电子、通信、计算机、高端制造)2025-2027年一致预期EPS复合增速高达43%,这部分贡献了全市场利润增量的主力。2018年贸易摩擦时,全市场盈利逐季下滑到同比-10%以下,和现在完全不是一个叙事。

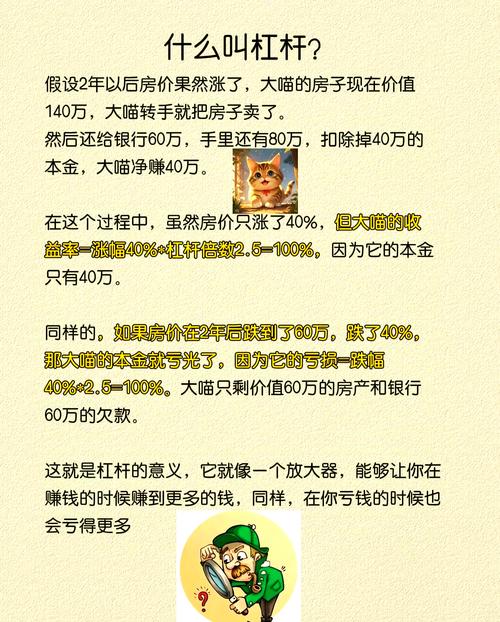

政策端还有一张牌:2026年初融资保证金比例上调至100%,场内两融最高杠杆严格限定在2倍。2015年可以叠加场外配资放大到5-10倍,监管用规则从源头限制了杠杆的倍数。

瑞银:盈利复苏叠加场外资金入市,推动市场上行。摩根士丹利:三大支撑逻辑未变配资股,维持超配。高盛:上调沪深300目标价至5300点。国内头部券商集体表态结构性慢牛趋势未改。

这些机构不是赌方向配资股两融余额创历史新高,但安全垫比2015年还厚,是在比照数据——杠杆安全、盈利上行、资金没跑、估值合理。四个条件同向成立,系统性风险就无从谈起。

如果还有担忧,那就问自己一句:285.77%的担保比例,腰斩还打不到平仓线,这个风险到底是什么?

随机内容

-

融资爆仓和平仓线是啥?资深股民为你深度剖析融资交易

融资爆仓和平仓线是啥?资深股民为你深度剖析融资交易 -

股票配资入门指南:新手必知的股票配资基本概念及实用技巧

股票配资入门指南:新手必知的股票配资基本概念及实用技巧 -

期货交易杠杆比例:影响资金利用与风险管理的关键因素

期货交易杠杆比例:影响资金利用与风险管理的关键因素 -

成渝联手破获特大网络诈骗案!老师指导配资炒股骗2000人3000万

成渝联手破获特大网络诈骗案!老师指导配资炒股骗2000人3000万 -

2万元杠杆炒股可选方法及风险剖析,融资融券规则与开户条件详解

2万元杠杆炒股可选方法及风险剖析,融资融券规则与开户条件详解 -

股票满仓加杠杆是啥意思?有啥风险和机遇,一文给你讲透

股票满仓加杠杆是啥意思?有啥风险和机遇,一文给你讲透 -

股份制银行逆势提高配资炒股杠杆,透露当下配资炒股行情

股份制银行逆势提高配资炒股杠杆,透露当下配资炒股行情 -

股票新手入门必备知识:开户流程、年龄限制及佣金优惠全解析

股票新手入门必备知识:开户流程、年龄限制及佣金优惠全解析 -

股票扛杆 金融世界中杠杆的概念、原理及核心机制深度解析

股票扛杆 金融世界中杠杆的概念、原理及核心机制深度解析 -

西安配资公司靠谱吗?炒股场外配资实操技巧指南

西安配资公司靠谱吗?炒股场外配资实操技巧指南 -

场外配资黑洞揭秘:从490万条结果看野蛮生长,P2P乱象如何引发股市危机?

场外配资黑洞揭秘:从490万条结果看野蛮生长,P2P乱象如何引发股市危机? -

股票加杠杆操作指南 散户必看

股票加杠杆操作指南 散户必看 -

推荐10个安全可靠线上实盘股票配资平台,助您投资决策

推荐10个安全可靠线上实盘股票配资平台,助您投资决策 -

配资行业发展迅猛,在线配资安全与否与平台关系大?

配资行业发展迅猛,在线配资安全与否与平台关系大? -

郑州股票配资平台套路多,多家疑似跑路,投资者血本无归

郑州股票配资平台套路多,多家疑似跑路,投资者血本无归 -

警惕!非法证券期货改头换面,诱骗投资者参与场外配资

警惕!非法证券期货改头换面,诱骗投资者参与场外配资 -

金融科技发展下,杠杆炒股受关注,甄别正规公司的五个维度

金融科技发展下,杠杆炒股受关注,甄别正规公司的五个维度 -

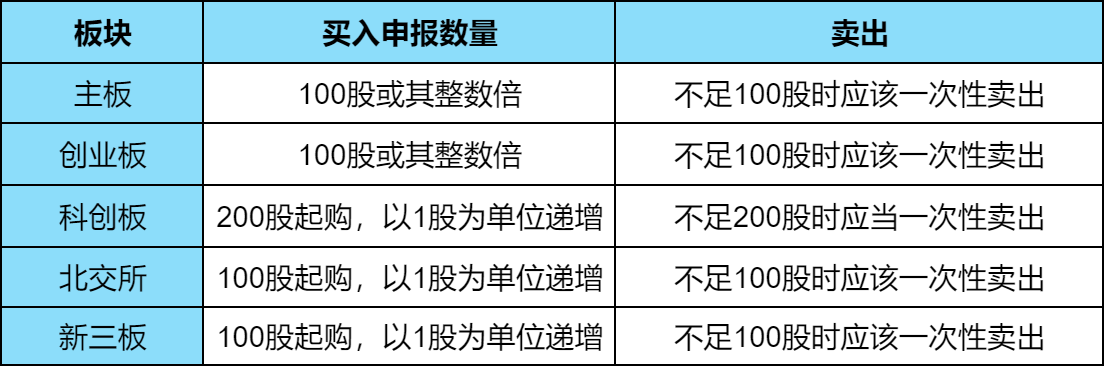

科创板股票上市首日可作融资融券标的,具体有这些要点

科创板股票上市首日可作融资融券标的,具体有这些要点 -

5 月 18 日资本邦消息!万联证券法定代表人及董事长变更

5 月 18 日资本邦消息!万联证券法定代表人及董事长变更 -

炒股怎样加杠杆?加杠杆的最佳方法及相关注意事项解析

炒股怎样加杠杆?加杠杆的最佳方法及相关注意事项解析 -

股票配资平台风险新解:责任分配与市场波动承担探讨

股票配资平台风险新解:责任分配与市场波动承担探讨 -

炒股杠杆血泪教训:新股民亲述惨痛经历,如何避免被强行平仓?

炒股杠杆血泪教训:新股民亲述惨痛经历,如何避免被强行平仓? -

股市行情火热投资者热情高涨,场外配资升温却遭证监会曝光

股市行情火热投资者热情高涨,场外配资升温却遭证监会曝光 -

炒股杠杆全解析:含义、类型及主要交易方式

炒股杠杆全解析:含义、类型及主要交易方式 -

盘点国内五大配资公司,看看哪家实力更强?你知道吗?

盘点国内五大配资公司,看看哪家实力更强?你知道吗?