摘要:一、杠杆率定义(一)杠杆理论杠杆率的概念最初起源于杠杆理论,应用于公司财务管理和资本结构优化中。杠杆是指经营主体以借入债务的方式,在较少的自有资金基础上撬动较大的资金投入

<配资网址>杠杆率定义起源及理论类型,关乎企业发展的重要环节?

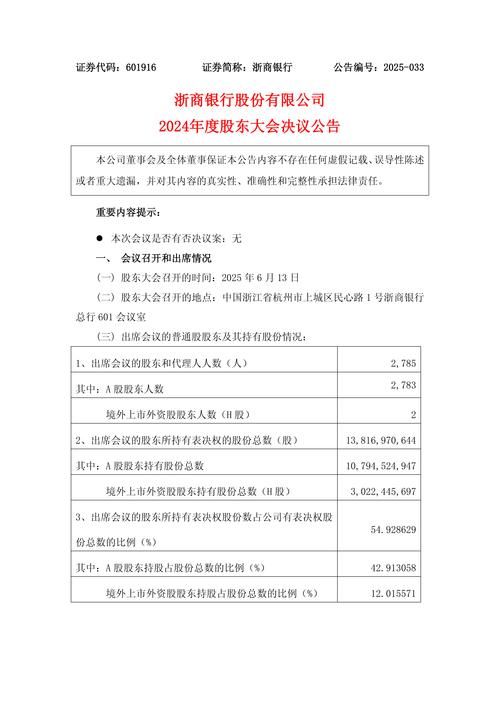

一、杠杆率定义

(一)杠杆理论

杠杆率的概念最初起源于杠杆理论,应用于公司财务管理和资本结构优化中。杠杆是指经营主体以借入债务的方式,在较少的自有资金基础上撬动较大的资金投入,以扩大企业经营规模和获得更大的盈利。

适度增加杠杆有利于企业实现规模经济,但一旦超过一定限度导致杠杆过高,企业债务增速过快,还债压力就会使得金融风险急剧增加药盖收益甚至导致破产,所以杠杆的运用在企业经营中至关重要,掌握好合理的杠杆率倍数是关乎企业发展的重要环节。

杠杆理论根据其提出的时期和发展的历程,大体上可以分为三种不同的类型,分别从不同角度阐述了杠杆在企业经营管理中的作用和对企业盈利的影响。三种理论的提出初步奠定了杠杆的运用在公司经营中举足轻重的地位,也为杠杆率管理拉开了序幕,具体内容如下:

1. 早期资本结构理论

一九五二年,经济学家大卫·杜兰特发文首次提出了资本结构理论的想法。他从内容和思想上将资本结构理论分为了净收益理论、净经营收益理论和传统折夷理论。公司杠杆可分为财务杠杆和经营杠杆,前者指企业因为债务性筹资活动产生的固定财务费用的利用程度,后者指企业经营活动产生主营业务收入的变化通过固定成本的作用影响息税前利润的变动程度,二者分别用于量化公司的财务风险和经营风险。

净收益理论认为,公司的债权资本比例能提升公司价值,债务资本越高,财务杠杆越大,公司更易于实现价值最大化。但净收益理论过于极端和片面,忽略了企业的融资风险。净经营收益理论则认为企业价值与债权资本的比例无关,净营业收益而非资本结构才是其价值大小的关键性因素,所以通过调整资本结构来改善企业的生产经营的想法并不可行。

传统折中理论则是以上两种观点的折中,认为处于适当范围的公司债权资本比例有利于公司自身的价值提升,加权平均资本成本呈U型分布,在达到债权资本临界点之前增加融资能提升企业收益,但超过了这个比例后继续增加债权资本反而不利于企业的稳健经营,所以企业确定最佳资本结构的转折点能够实现价值最大化。

2. MM资本结构理论

一九五八年,美国经济学家和发表了《资本成本、公司财务和投资管理》,具有标志性意义的MM资本结构理论被首次提出,在设置了企业经营风险可测、投资者对收益和风险的预期一致、无风险利率负债、企业预期增长率为零等假设的基础上,得出了以下三个理论成果:

第一,在资本市场有效的前提下,不考虑公司所得税等摩擦性因素,则企业的资本结构及资本总成本不会左右共总价值,这种情况下公司无需调整债权资本结构:第二,对上市公司而言,如果以股票的市价总额来量化公司的价值,则公司的总体价值不受其资本结构变化的影响:第三,如果将筹资决策和投资决策分离,则公司的股利激励政策调整将无法提升公司价值。

但MM理论对干市场的要求和假设前提都过于完美,现实世界中不可能满足这样的市场条件,因此后来等对其进行了改进。修正后的MM理论认为,在考虑企业所得税等因素后,负借经营具有节税效应,因此企业的资本结构将会成为其总价值的决定因素之一,公司可以通过调整负债比例来实现公司价值最大化。虽然存在一定的局限性和现实问题,MM理论也为后来的公司金融深入研究提供了强有力的理论支撑和思想基础。

3. 现代资本结构理论

经过经济学家的不断探索,以MM理论为基础研究出的新的资本结构理论不断涌现,形成了现代资本结构理论体系,其中最具代表性的包括代理成本理论,信号传递理论、优序融资理论等。代理成本理论认为,公司债务违约风险的大小与财务杠杆系数正相关,一定的债权资本比例可以增加公司股东的价值。

代理成本源干信息不对称,债券的代理成本是由债权人到期得到债务偿还和股东实现自身利益最大化之间的冲突形成的。当公司的财务杠杆增加时,债权人会要求更高的偿还利率,违约成本也随之增加,股东价值受到了一定的威胁。所以公司在调整资本结构时,应当综合考虑债权人和股东的双方利益,在权衡之后作出最理智的决策。

信号传递理论提出杠杆率定义起源及理论类型,关乎企业发展的重要环节?,考虑信息不对称时,公司主要以利润宣告、股份宣告、融资宣告三种方式向潜在的投资者传递相关经营信息,而公司的资本结构可以影响公司对于获利能力、风险承担和股票市价等信息的传递。公司价值被低估时可以选择适当增加债权资本。优序融资理论认为,将信息不对称及交易成本纳入考虑范畴时,公司在进行筹资时首先倾向于内部融资,其次是债券融资,最后是股权融资,公司本身没有固定明确的目标资本结构。

由于公司经营运行过程中内部管理并非全部公开透明,外界投资者只能凭借公开的新闻文件进行投资决策分析。一旦企业在融资最初就采用发行新股的方式,将向外界释放浴金短缺的信号,导致公司股价下跌。

优序融资理论的主要结论包括:相对来说公司更加偏好内部融资:公司外部融资的行为变化可以体现其内部经营现金流的变化;外部融资优先选择债务融资,选择更为安全的证券。学者们基于不同的角度都对企业融资和杠杆选取的意义进行了探讨,由此可见,资金杠杆的运用在企业经营管理中不可或缺,寻求最优的资本结构有利于企业提升自身价值和市场竞争力。

(二)杠杆率分类

金融杠杆是指金融机构为获得更多的投资收益而进行融资,融资放大头寸后的收益率超过以自有资金投资收益率。总体上来说,杠杆率就是用于衡量杠杆程度大小的指标,不同行业的杠杆率有不同的计算方法。根据杠杆率衡量主体范围和对象的不同,可将其分为宏观杠杆率和微观杠杆率。

1,宏观杠杆率

宏观杠杆率主要衡量的是宏观经济整体的杠杆水平,有三种指标形式:D国际清算银行和国际货币基金组织定义的全社会杠杆率,指全社会的债务总额与国内生产总值的比值;货币供应量与总产出的比率(M2/GDP):社会融资余额与总产出的比例。一般而言,第一种非金融部门总杠杆率具备国际可比性,适用范围更广金融杠杆是什么意思,后面两种可作为同一主体的趋势分析指标。

我国金融与发展实验室(NIFD)选取的是第一种指标形式作为衔量标准进行研究,即债务总规模与GDE之间的比值,并分为居民部门、非金融企业部门、政府部门、中央政府、地方政府、实体经济部门和金融部门几种不同的类别。同时,宏观杠杆率也能侧面体现一国实体经济和虚拟经济的发展状况,反映不同部门资金结构的合理性。

一般而言实体经济项目投资具有比虚拟经济投资更高的收益率,所以当虚拟经济和实体经济的结构分布达到均衡时,虚拟经济不会过干集中而推高资产价格,宏观杠杆率也将趋干平缓。由此,设定和运用宏观杠杆率指标,能够直观地对不同部门的杠杆率变动进行趋势分析,及时监测各部门运行中的经济风险,在宏观的层面上对我国经济进行整体调控,从而有针对性地实施我国去杠杆的政策,有效管理系统性风险。

我国经济发展规划中,宏观杠杆率能够反映一个国家在一段时期的社会融资情况和总资产负债规模,从而为有效分析经济发展趋势和稳健性提供参考。而细化分析各个社会部门的杠杆率指标,有利于抓住改革重点,有针对性地进行分散管理,提高经济统筹效率。

2. 微观杠杆率

微观杠杆率在传统意义上指的是经济主体的资产负债率,即负债总额与资产总额的比值,衡量企业风险承担的水平和偿债能力。与宏观杠杆率相对,宏观杠杆率主要应用于整体把控整个经济体系的风险,而微观杠杆率则用于企业自我风险监控和监管调控。

企业设置杠杆率指标,时刻关注融资规模,监控偿债风险状况,从而及时调整信贷结构,保证在合理的融资区间内实现利益最大化。是商业银行的杠杆率,商业银行的特点是高杠杆经营,主要依靠存贷款业务经营、在保证安全性和流动性的基础上实现盈利,所以银行的杠杆率和其他企业存在较大差异。

随机内容

-

股票杠杆是什么?杠杆比率、Delta值及实际杠杆比率介绍

股票杠杆是什么?杠杆比率、Delta值及实际杠杆比率介绍 -

股票配资:自有资金基础上获1 - 10倍配资及相关介绍

股票配资:自有资金基础上获1 - 10倍配资及相关介绍 -

股市疯牛下网络现借钱炒股广告 配资暗藏高风险

股市疯牛下网络现借钱炒股广告 配资暗藏高风险 -

9月重启笔耕后行情一日千里,分享好运,解析牛市标志及影响

9月重启笔耕后行情一日千里,分享好运,解析牛市标志及影响 -

今年6月来A股连续暴跌,7家券商因配资违规遭重罚

今年6月来A股连续暴跌,7家券商因配资违规遭重罚 -

周末券商接通知自查场外配资问题,此前监管早有规定

周末券商接通知自查场外配资问题,此前监管早有规定 -

炒股怎样加杠杆?加杠杆的最佳方法及相关注意事项解析

炒股怎样加杠杆?加杠杆的最佳方法及相关注意事项解析 -

7 月 8 日晚间证监会集中曝光 258 家场外配资平台,乱象仍存

7 月 8 日晚间证监会集中曝光 258 家场外配资平台,乱象仍存 -

A股行情大好,配资平台却卷款跑路,背后真相令人深思

A股行情大好,配资平台却卷款跑路,背后真相令人深思 -

新手炒股快速入门指南:股票网上开户流程及所需资料

新手炒股快速入门指南:股票网上开户流程及所需资料 -

金融杠杆 21世纪以来中国经济高速增长背后:债务史分四阶段,你了解吗?

金融杠杆 21世纪以来中国经济高速增长背后:债务史分四阶段,你了解吗? -

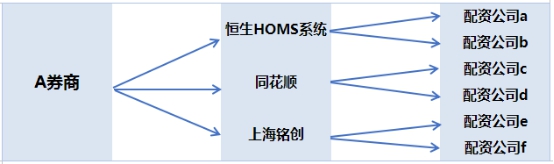

证券业协会回应场外配资强制平仓影响 恒生HOMS系统平仓金额占比小

证券业协会回应场外配资强制平仓影响 恒生HOMS系统平仓金额占比小 -

沪深两市三大指数低开下挫,周二继续回踩,板块普跌

沪深两市三大指数低开下挫,周二继续回踩,板块普跌 -

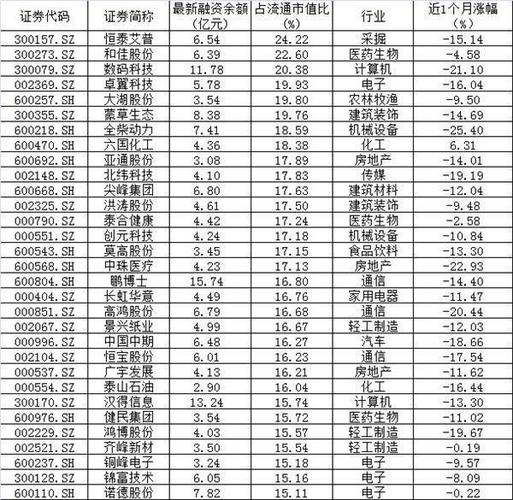

近月A股不佳融资余额降,大湖股份却获青睐引风险提示?

近月A股不佳融资余额降,大湖股份却获青睐引风险提示? -

融资融券是啥?一文带你搞懂融资=借钱买股,融券=借股卖钱

融资融券是啥?一文带你搞懂融资=借钱买股,融券=借股卖钱 -

A股现牛市人人谈赚钱,幸福敲门时要认清是福还是险?

A股现牛市人人谈赚钱,幸福敲门时要认清是福还是险? -

股票投资热度升,实盘杠杆平台受青睐,如何安全使用成焦点?

股票投资热度升,实盘杠杆平台受青睐,如何安全使用成焦点? -

资本市场收益与风险并存,约牛证券咨询如何靠风控实现财富增值?

资本市场收益与风险并存,约牛证券咨询如何靠风控实现财富增值? -

今日A股市场沪深股指低开后拉升,券商股爆发,港股通茶百道大涨!?

今日A股市场沪深股指低开后拉升,券商股爆发,港股通茶百道大涨!? -

创业板大涨引猜测,三大A股配资传闻搅动市场真相几何?

创业板大涨引猜测,三大A股配资传闻搅动市场真相几何? -

股民青睐的股票配资方法大盘点!十大线上排名榜单请查收?

股民青睐的股票配资方法大盘点!十大线上排名榜单请查收? - 场外配资遭打击!两家平台被列入黑名单,股灾隐患引担忧?

-

云南锗业与华为海思合作详情:砷化镓供应及未来产能扩张计划

云南锗业与华为海思合作详情:砷化镓供应及未来产能扩张计划 -

私募备案登记新规收紧,券商PB业务再迎商机,发行速度加快

私募备案登记新规收紧,券商PB业务再迎商机,发行速度加快 -

浙商银行宣布配股计划,多家重要股东明确支持!资产总额增长4.77%?

浙商银行宣布配股计划,多家重要股东明确支持!资产总额增长4.77%?