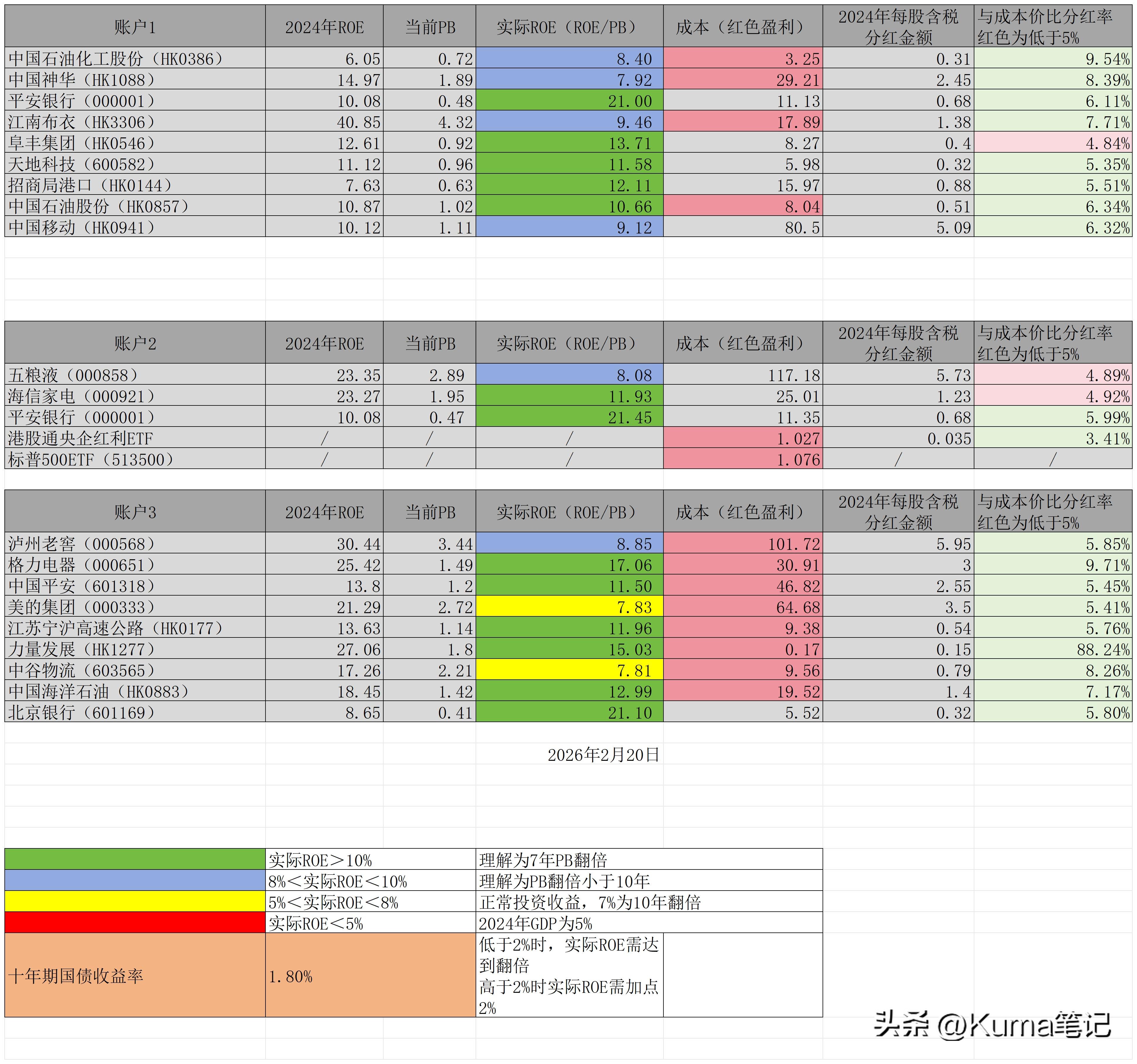

摘要:本周大A没有开盘,港股一头一尾开盘了两天;恒生指数在周五跌了不少,但是煤炭、石油却是逆势上涨,使得过节期间也赚了点收益。根据目前的持股情况,如果春节后大A没有特别大的起伏

<配资网址>格力股票投资分析:高瓴资本入局,当前价格是否值得加仓?

本周大A没有开盘,港股一头一尾开盘了两天;恒生指数在周五跌了不少,但是煤炭、石油却是逆势上涨,使得过节期间也赚了点收益。

根据目前的持股情况,如果春节后大A没有特别大的起伏,准备加仓格力。格力目前的实际ROE在17%左右,股息率大于5%,价格非常有吸引力。虽然说格力看不到很大的业绩增长潜力,但是稳定的业绩及分红对应目前的价格还是比较便宜的。

说到格力,不得不提一下高瓴资本。大部分人的眼中,高瓴资本买入格力股权是一笔失败的交易。因为自从2019年年底高瓴以46.17元买入至今6年融资买入的股票好不好,格力的股价并没有很亮眼的表现,这也是很多投资者对于对于该笔交易的固有印象。

今天来重新复盘一下这笔交易,看看能带来哪些收获?

2019年,高瓴以416.62元/股收通过旗下珠海明骏投资合伙企业从格力集团受让9.02亿股格力电器股票,占当时公司总股本的15%,收购关键约束条件:格力每年分红比例不低于净利润50%。

资金来源:416.62亿资金,以自有资金及银团贷款接近1:1配比(自有资金218.5亿,银团贷款198.12亿),其中银团贷款利率平均4.35%-4.8%(2019年12月LPR5年期以上利率为4.8%,如果按照后期LPR逐年降低的趋势,当前的5年期LPR为3.5,现在的融资成本应该在3%-3.5%范围内。)

如按4%利率计算,年利息为7.9亿左右(年利息总额逐年递减)。

2019年至2025年中期,格力电器合计分红14.88元,合计获得税前分红134.21亿元,高瓴资本当前成本约为31.29元,按当前价每股浮盈7元计算,当前浮盈约63亿元,按投入资金218.5亿元计算,浮盈比例为28.8%。

初步估算,近6年高瓴资本偿还利息应该在50亿以内,所以本金偿还应该是高于84亿格力股票投资分析:高瓴资本入局,当前价格是否值得加仓?,考虑到近几年融资成本降低且本金偿还后利息会更少,大胆预测高瓴已归还本金约100亿,剩余本金100亿左右。

假设格力今后每年分红2元,高瓴接下去每年会收到18亿的分红,每年的利息按3.5%计算,接下去会按照每年3.5亿递减,预计7年左右即可还清借款。总共历时13年。13年之后,高瓴每年会获得至少18亿分红,考虑到投入本金218.5亿,年股息率为8%,如当年分红3元,则当年股息率为12.3%。

由此可见,高瓴这笔交易的回报率其实并不高。如果光考虑浮盈部分,年化收益连5%都不到,再考虑每年4%左右的利息支出,实际年化收益甚至不到3%。

用实际ROE的思路来验证一下:

根据复盘,2019年12月2日,格力每股净资产为18.31元,按转让价46.17元计算,市净率为2.52,格力当年的ROE为25.72%,实际ROE为10.2%,减去当时平均4.5%的融资利率,年收益5.7%左右。

但2019年之后的2020年和2021年,受到环境影响,大幅降低了ROE,2020年的ROE为18.88,实际ROE为7.4%;2021年的ROE为21.34%,实际ROE为8.4%,剔除4.5%的利息,2020年收益约3%,2021年收益约4%。

导致这笔交易收益率过低的原因在于,高瓴遭到了利息吞噬及股价未复权的戴维斯双击。

同样的事情来看一下巴菲特是怎么做的

伯克希尔于2019年7月-2020年8月开始建仓日本五大商社,当时五大商社的平均市盈率是6倍,实际ROE大概为16%,股息率大约为5%。伯克希尔通过发行日元债使得融资成本在1%左右,拉长来看,使得其有机会可以获得每年15%左右的收益。经历了大约6年的时间,正常收益应该在130%左右,伯克希尔实际收益估算约为200%,年复合收益率18%左右。当前五大商社的平均市盈率为18倍左右,实际ROE大概是5.4%。巴菲特赚了企业增长的钱,还赚了估值修复的钱,可谓赚钱版的戴维斯双击。

我曾打算用融资的方式做价值投资,通过分析,这个方法应该是不可行的,从长期来说运气好的话会有一个很低的收益率,运气不好的话,会遭受戴维斯双击导致亏损。因为目前国内的融资成本太高。通过比较,巴菲特通过融资买入从而获利除了其价值分析的眼光之外,最主要的是他有极低的融资成本,目前在国内是无法满足的。

当然,如果一定要尝试这种方法,在没有极低的利率情况下,融资配比是一件非常重要的事情。比如说通过一年的分红可以将融资基本清偿。他的计算方式是100除以股息率从而得出融资配比。

比如说10%的股息率就是10:1的融资配比,5%的股息率就是20:1的融资配比,这样的融资买入方式是基于在股价极低的情况下用当年的股息提前锁定股票价格,相当于将分红复投前置。这种方式风险可控且会有一定的收益,即使未来需要很长时间才会估值修复,这种方式也可以为这笔交易提供一个足够厚的安全垫。

持股估值

随机内容

-

北京证监局提示场外配资风险,宝袋财富曾涉股价操纵案

北京证监局提示场外配资风险,宝袋财富曾涉股价操纵案 -

股市疯牛刷新全球纪录!配资平台紧急降杠杆,监管层出手去泡沫?

股市疯牛刷新全球纪录!配资平台紧急降杠杆,监管层出手去泡沫? -

A股市场微信荐股套路多,美女荐股靠谱吗?有何陷阱?

A股市场微信荐股套路多,美女荐股靠谱吗?有何陷阱? -

股票杠杆率计算方法揭秘!如何在投资中合理应用?

股票杠杆率计算方法揭秘!如何在投资中合理应用? -

深度揭秘专业配资平台,解锁高效投资核心密钥与全攻略

深度揭秘专业配资平台,解锁高效投资核心密钥与全攻略 -

炒股必知!20多年血的教训,避开大股东减持和解禁天坑

炒股必知!20多年血的教训,避开大股东减持和解禁天坑 -

警惕非法场外配资陷阱,高杠杆炒股暗藏巨大风险

警惕非法场外配资陷阱,高杠杆炒股暗藏巨大风险 -

期货交易中的杠杆:核心概念及对交易的多方面影响?

期货交易中的杠杆:核心概念及对交易的多方面影响? -

南昌配资平台:专业理财服务,守护你的财富与隐私

南昌配资平台:专业理财服务,守护你的财富与隐私 -

场外配资部分合同条款:整顿后再活跃,有人暴富有人负债

场外配资部分合同条款:整顿后再活跃,有人暴富有人负债 -

50万本金炒股一年能赚多少?股市赚钱门道解析

50万本金炒股一年能赚多少?股市赚钱门道解析 -

资本力量·2015中国(上海)阳光配资峰会8月上海论道

资本力量·2015中国(上海)阳光配资峰会8月上海论道 -

什么是加杠杆?加杠杆的方式、风险及减轻风险动作解析

什么是加杠杆?加杠杆的方式、风险及减轻风险动作解析 -

2024年国内配资公司实力榜单揭晓,线下10大平台排名及特点分析

2024年国内配资公司实力榜单揭晓,线下10大平台排名及特点分析 -

168配资 康美药业实控人被强制措施 国务院金融委强调资本市场犯罪零容忍

168配资 康美药业实控人被强制措施 国务院金融委强调资本市场犯罪零容忍 -

金融市场波动下,探讨炒股十倍杠杆风险及全球杠杆平台选择

金融市场波动下,探讨炒股十倍杠杆风险及全球杠杆平台选择 -

A股连续上涨成交量破万亿,杠杆资金加速入场,场外配资死灰复燃

A股连续上涨成交量破万亿,杠杆资金加速入场,场外配资死灰复燃 -

746沪深股票代码区分及炒股操作要点,含证券账户详解

746沪深股票代码区分及炒股操作要点,含证券账户详解 -

申银策略 抵制暴利诱惑:轻信牛股师致损失惨重,非法证券咨询需警惕

申银策略 抵制暴利诱惑:轻信牛股师致损失惨重,非法证券咨询需警惕 -

炒股配资新机遇:牛米网服务细则全解析,助您把握投资良机

炒股配资新机遇:牛米网服务细则全解析,助您把握投资良机 -

11月5日禅城公安发布荣耀百年企业案情通告,涉场外配资

11月5日禅城公安发布荣耀百年企业案情通告,涉场外配资 -

汇融优配 2024年世行警示全球经济不确定性,专业平台成投资关键

汇融优配 2024年世行警示全球经济不确定性,专业平台成投资关键 - 中国证监会将启动融资融券试点,一文详解业务内涵与分类

-

A股市场牛气冲天沪指连破多关口,证监会曝光258家配资黑平台

A股市场牛气冲天沪指连破多关口,证监会曝光258家配资黑平台 -

投资者皆知戴维斯双击,股市大跌时却为何无人买入?

投资者皆知戴维斯双击,股市大跌时却为何无人买入?